Mysteel解讀:宏觀做多情緒正在被消化,后續(xù)財(cái)政寬松政策能否形成接力值得關(guān)注

- 手機(jī)看文章

- 資訊監(jiān)督

- 打印

- 評(píng)論

核心觀點(diǎn):目前鐵礦石期貨價(jià)格受宏觀交易情緒轉(zhuǎn)淡影響有所回調(diào),但是后續(xù)市場(chǎng)預(yù)期財(cái)政政策的發(fā)布仍然是值得期待的。對(duì)于黑色系而言,增發(fā)的國(guó)債、專項(xiàng)債等財(cái)政寬松政策比起貨幣政策對(duì)于用鋼需求有更加直觀的影響。但需要關(guān)注的是后續(xù)財(cái)政政策發(fā)布的體量以及持續(xù)性。目前中國(guó)仍未走出經(jīng)濟(jì)復(fù)蘇動(dòng)能較緩的局面,而徹底的經(jīng)濟(jì)局面反轉(zhuǎn)需要大體量且持續(xù)的財(cái)政寬松政策讓地方政府債務(wù)問題得以有效緩解并刺激用鋼需求。

正文:

今日黑色系各品種期貨價(jià)格均出現(xiàn)不同程度沖高回落。其中,鐵礦石主力2501合約收盤價(jià)為783.5元,以收盤價(jià)計(jì)算單日跌幅為4.63%。持倉(cāng)量方面,鐵礦石增倉(cāng)較為明顯,增加13377手,今日盤面呈現(xiàn)增倉(cāng)下跌結(jié)構(gòu)。

鐵礦石今日國(guó)內(nèi)期貨價(jià)格沖高回落,今日發(fā)改委新聞發(fā)布會(huì)內(nèi)容較為平淡,并未有新的強(qiáng)刺激宏觀政策出臺(tái),市場(chǎng)交易宏觀情緒有所消化,價(jià)格有所回調(diào)。

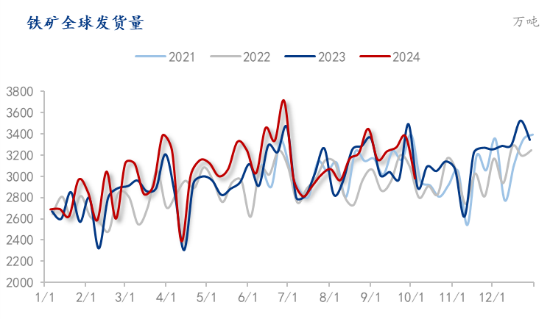

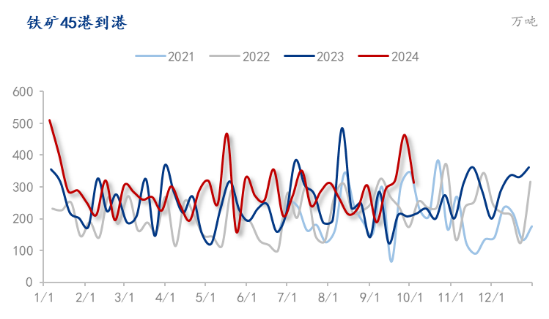

鐵礦石基本面有所改善,供給壓力有所減弱。近端供應(yīng),最新一期中國(guó)45港鐵礦石到港量為1958.7萬(wàn)噸,回到年內(nèi)相對(duì)較低水平;遠(yuǎn)端供應(yīng),本期全球鐵礦石發(fā)運(yùn)量2981.2萬(wàn)噸,環(huán)比上期降11.7%。其中澳洲發(fā)運(yùn)量1765.6萬(wàn)噸,較上期降7.7%;巴西發(fā)運(yùn)量637萬(wàn)噸,較上期降24.7%。整體看鐵礦石進(jìn)遠(yuǎn)端供給壓力均有所緩解;需求方面,最新一期日均鐵水產(chǎn)量228.02萬(wàn)噸/日,周環(huán)比增加3.16萬(wàn)噸/日,目前鐵水產(chǎn)量回升速度相對(duì)有所加快。

宏觀方面,目前出臺(tái)宏觀利好政策正在被市場(chǎng)消化,后續(xù)財(cái)政政策仍然值得期待。在前期密集宏觀利好政策出臺(tái)下,黑色系期貨價(jià)格均出現(xiàn)了較大的漲幅。但市場(chǎng)對(duì)于是否仍會(huì)有后續(xù)宏觀利好政策出臺(tái)正在觀望。今日發(fā)改委新聞發(fā)布會(huì)未公布后續(xù)財(cái)政寬松政策細(xì)則,黑色系價(jià)格有所回落,但財(cái)政政策的出臺(tái)仍然是值得被期待的。目前類似貨幣寬松等供給端的利好政策對(duì)于黑色系而言利好程度有限,而類似專項(xiàng)債、國(guó)債等財(cái)政政策的發(fā)布更加面向需求端,對(duì)于用鋼需求有直接的關(guān)聯(lián),所以后續(xù)市場(chǎng)預(yù)期的財(cái)政政策的發(fā)布對(duì)于黑色系價(jià)格而言依舊有所支撐。

綜上,目前鐵礦石期貨價(jià)格受宏觀交易情緒轉(zhuǎn)淡影響有所回調(diào),但是后續(xù)市場(chǎng)預(yù)期財(cái)政政策的發(fā)布仍然是值得期待的。對(duì)于黑色系而言,增發(fā)的國(guó)債、專項(xiàng)債等財(cái)政寬松政策比起貨幣政策對(duì)于用鋼需求有更加直觀的影響。但需要關(guān)注的是后續(xù)財(cái)政政策發(fā)布的體量以及持續(xù)性。目前中國(guó)仍未走出經(jīng)濟(jì)復(fù)蘇動(dòng)能較緩的局面,而徹底的經(jīng)濟(jì)局面反轉(zhuǎn)需要大體量且持續(xù)的財(cái)政寬松政策讓地方政府債務(wù)問題得以有效緩解并刺激用鋼需求。