Mysteel:過往五載十一前后黑色商品價格走勢分析

- 手機看文章

- 資訊監(jiān)督

- 打印

- 評論

核心觀點:縱觀2020-2024五年當中,十一節(jié)前一個月——即9月的時期內(nèi):1、黑色商品當中的螺紋、熱卷等現(xiàn)貨價格走勢往往以穩(wěn)或者上漲走勢為主;2、除了2021年的9月外,其余年份當中的9月鐵礦、雙焦等現(xiàn)貨價格也呈現(xiàn)類似走勢。至于2021年的9月當中為何鐵礦、雙焦等原料價格呈現(xiàn)下跌,這主要由于當時,粗鋼壓減政策進入落地執(zhí)行階段,疊加環(huán)保督察組進駐廣東、四川、山東等省份,多家鋼廠9月的停產(chǎn)計劃也陸續(xù)公布;此外,東北地區(qū)限產(chǎn)也落地,推動鐵水產(chǎn)量明顯下行;同時,廣西、江蘇等地因加強了能耗雙控,對產(chǎn)量也形成了壓制,上述因素造就了2021年9月逆季節(jié)性的原料價格走勢現(xiàn)象。然而,在過去五年當中,多數(shù)年份當中的9月,黑色商品價格往往呈現(xiàn)穩(wěn)中上漲的走勢,這一方面得益于季節(jié)性因素需求回升的推動;另一方面也少不了宏觀政策預(yù)期的推動,例如在過去的一周當中,繼9月24日政策組合拳出臺后,9月26日中共中央政治局召開會議,是15年以來首次在9月召開經(jīng)濟主題的政治局會議,分析研究當前經(jīng)濟形勢,部署下一步經(jīng)濟工作。近期一系列的宏觀動作促使市場預(yù)期再度升溫。

對于國慶節(jié)后的價格走勢而言,過去五年(2020-2024)當中;1、2020年10月期間,螺紋、熱卷現(xiàn)貨價格呈現(xiàn)持續(xù)上漲的態(tài)勢。然而,2021-2023年每年的10月期間,鋼材價格卻又均呈現(xiàn)高開低走的態(tài)勢;2、2020年10月期間,原料價格走勢有所分化,其中鐵礦呈現(xiàn)逐步下行的趨勢,而雙焦價格卻呈現(xiàn)逐步走高的趨勢。另外,2021-2023年每年的10月期間,鐵礦石、焦煤價格同樣呈現(xiàn)高開低走的態(tài)勢,但焦炭價格在2023年10月期間卻呈現(xiàn)了持續(xù)走高的態(tài)勢。整體來看,歷年10月當中,黑色商品價格走勢規(guī)律有所分化,表明影響價格走勢的核心因素主要在于各自品種的基本面驅(qū)動。但值得注意的是,在2023年10月下旬左右,黑色系商品價格呈現(xiàn)共振上漲的局面,這主要受1萬億元特別國債發(fā)行預(yù)期的宏觀驅(qū)動影響。

目前,市場較為關(guān)心今年10月黑色商品價格的走向。從近期市場表現(xiàn)來看,十一節(jié)后市場前期可能仍呈現(xiàn)上漲態(tài)勢。因為近一周以來官方出臺的政策多以貨幣寬松政策為主,對于財政政策而言,近期市場也多有“小作文”傳言,具體的財政政策細節(jié)或節(jié)后才能揭曉。因此政策預(yù)期仍在,靴子并未完全落地,進而會繼續(xù)對行情形成支撐作用。同時,由于近期行情快速上漲,鋼廠利潤修復(fù)較快,短期內(nèi)增產(chǎn)預(yù)期強化,10月鐵水產(chǎn)量或增至230萬噸/日以上的水平,這將導(dǎo)致后期供給壓力上升過快;就需求而言,近期需求上升主要受剛需及投機需求釋放所致,但下游實際開工并未出現(xiàn)明顯好轉(zhuǎn),因此后期短期內(nèi)鋼材需求的持續(xù)性存疑。簡言之,本輪上漲行情將加劇黑色商品矛盾的累積,若后期財政刺激政策不及市場預(yù)期,那么黑色商品仍將會隨著宏觀情緒的降溫而出現(xiàn)回調(diào)行情。

螺紋鋼:

從近4年國慶前后螺紋價格對比來看,螺紋價格呈現(xiàn)漲跌互現(xiàn)的趨勢。2024年以來螺紋價格先高后低,最高價格4099元/噸,且截至9月27日,全國螺紋鋼HRB400E:Φ20匯總均價3551元/噸,較9月初上漲234元/噸,漲幅為7.05%,年同比下跌7.23%。

2024年螺紋價格整體低于前四年。 國慶前后一個月,2021年、2022年螺紋價格呈“前高后低”,2020年、2023年螺紋價格呈“前低后高”。具體來看,2021年、2022年節(jié)后螺紋價格各自先漲1.65%、0.72%,隨著時間的轉(zhuǎn)移,節(jié)后螺紋價格跌幅越來越大,2020年、2023年,節(jié)后一個月均出現(xiàn)上漲趨勢。其中,2021年螺紋價格變化最大,粗鋼壓產(chǎn)政策正逐步推進,多家鋼廠的9月停產(chǎn)檢修計劃相繼公布,且需求增加,共同推漲價格。10月受電煤調(diào)控影響,電力供需形勢有所緩解,產(chǎn)量低位回升,市場訂貨積極性偏低,螺紋價格下跌。

2024年以來,螺紋整體產(chǎn)量、表需比前四年低,主要因為一季度,鋼廠的盈利率較低,虧損較為嚴重,且下游房地產(chǎn)市場低迷,各項核心指標同比下降明顯,需求不足。

目前隨著鋼廠利潤修復(fù),螺紋存缺規(guī)格現(xiàn)象,鋼廠持續(xù)復(fù)產(chǎn),螺紋產(chǎn)量達205.46萬噸,周環(huán)比增11.23萬噸,后續(xù)隨著鋼廠利潤持續(xù)修復(fù),鋼廠復(fù)產(chǎn)數(shù)量有限,國慶節(jié)后螺紋產(chǎn)量預(yù)計達至216萬噸左右,國慶前存弱補庫,螺紋表需達255.46萬噸,周環(huán)比增33.06萬噸,后續(xù)受國慶假期的影響,螺紋表需預(yù)計下降至179萬噸左右。據(jù)調(diào)研,全國“金九銀十”的基建新開工較少,房地產(chǎn)持續(xù)低迷,需求拉力不足,雖資金邊際改善,但無明顯改善跡象,資金依舊較為緊張,后續(xù)仍要持續(xù)關(guān)注需求變化,需求上漲的空間有限。

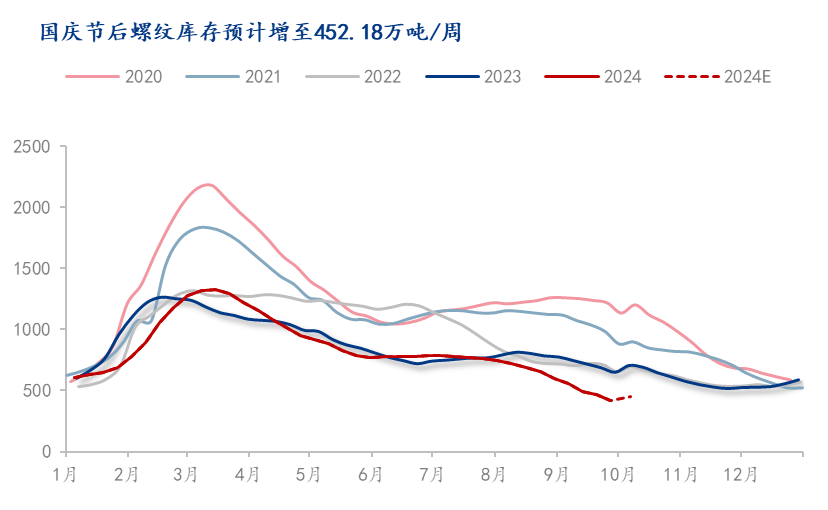

從庫存方面,截至9月26日,螺紋總庫達415.46萬噸,周環(huán)比降50萬噸,從2020年以來乃至2015年以來,螺紋總庫處歷史最低點,宏觀利好政策提振信心,疊加國慶節(jié)前弱補庫,螺紋缺規(guī)格的情況可能進一步加劇,但是國慶節(jié)期間螺紋需求有所下降,螺紋總庫預(yù)計達452.18萬噸。

綜上所述,9.24政策組合拳出臺及中共中央政治局召開會議,宏觀利好消息頻出,螺紋基本面較強,兩者共振拉升盤面價格,后續(xù)仍需關(guān)注現(xiàn)實條件。

熱卷:

熱卷方面,若以4.75mm熱軋板卷全國均價來看,其中2020、2021、2022國慶后第一天價格均呈現(xiàn)上漲態(tài)勢,而2023年則是小幅下跌;若展開時間維度,國慶后一周內(nèi)2020、2021年呈現(xiàn)上漲態(tài)勢,而2022、2023年國慶后一周內(nèi)呈現(xiàn)下跌,且跌幅均超過2%;若以月周期來看,僅有2020年呈現(xiàn)上漲,其余年份10月價格均呈現(xiàn)下跌態(tài)勢。

在這其中,2021年呈現(xiàn)先漲后跌的趨勢,國慶后一個月跌幅較大,達到6%,主因在于價格過高以及鋼鐵粗鋼壓減、房地產(chǎn)調(diào)控等政策對鋼鐵行業(yè)產(chǎn)生巨大影響,隨著成本塌陷,鋼市進入供需兩弱格局。2022年下跌趨勢同樣明顯,并且國慶后一個月內(nèi)跌幅達到7%,2022年全年建筑業(yè)表現(xiàn)萎靡,對于鋼材需求端形成拖累。

但以目前的情況來看,熱卷小樣本口徑產(chǎn)量已經(jīng)處于低位,且前期同比高位的庫存也呈現(xiàn)持續(xù)去化,快速接近2020年同期水平,整體去庫幅度表現(xiàn)良好,更重要的是,政策端的有力支持已經(jīng)極大改善了市場預(yù)期,并且下游家電排產(chǎn)、汽車產(chǎn)銷數(shù)據(jù)也環(huán)比同比均有增長,顯示出消費端持續(xù)回暖,短期或?qū)⑿纬僧a(chǎn)業(yè)共振,預(yù)計熱卷節(jié)后價格仍有上漲動能。

鐵礦:

以61.5%Fe PB粉為例,回顧過去4年國慶節(jié)前后鐵礦石價格變化,我們發(fā)現(xiàn):除2023年外,國慶節(jié)后第一天鐵礦石現(xiàn)貨價格均出現(xiàn)不同幅度的上漲;過去4年國慶節(jié)前后一個月,鐵礦石現(xiàn)貨價格跌多漲少,其中2021年鐵礦石價格跌較為顯著:2021年9月61.5%Fe PB粉青島港匯總價格下跌17.11%,節(jié)后10月一個月下跌11.1%。當年在限產(chǎn)粗鋼壓減政策嚴格執(zhí)行,鐵礦石需求預(yù)期走弱;鐵礦庫存和壓港處于當期的高位,基本面供強需弱較為明顯。

展望今年國慶節(jié)后,宏觀利好情緒依然在發(fā)酵過程中。目前貨幣政策刺激效果較為顯著,而市場對于財政政策刺激預(yù)期仍然較為強烈。目前市場信心在一攬子政策刺激下有大幅轉(zhuǎn)變;基本面方面,在供給端維持的情況下,鋼廠節(jié)前原材料補庫雖遲但到,鋼廠原材料庫存回升明顯;需求端,10月鐵水產(chǎn)量仍以穩(wěn)步回升為主,預(yù)計在10月底達到230萬噸/天水平,成本支撐邏輯仍在。目前正處于傳統(tǒng)需求旺季,成材成交火爆且現(xiàn)貨價格不斷上漲將要平水,對于上游原材料價格也有一定推漲作用。預(yù)計10月鐵礦石均價仍以震蕩上漲為主,但需關(guān)注后續(xù)財政政策具體出臺情況。

雙焦:

焦煤:從歷年來低硫主焦煤價格來看,焦煤價格節(jié)后第一天以及節(jié)后一周除2021年外基本呈現(xiàn)持穩(wěn)或上漲趨勢,其中2021年節(jié)后下跌主要受到政策調(diào)控影響,煤炭供需偏緊格局開始緩解,價格觸頂回落,節(jié)后一月除2020年外基本呈現(xiàn)下跌趨勢。今年節(jié)前一個月焦煤先受到需求不振影響價格下跌,而后宏觀方面利好政策頻出,首先是金融三部門聯(lián)合發(fā)布,寬松性的貨幣政策給予市場信心,另外政治局會議對經(jīng)濟和政策定調(diào)發(fā)生明顯變化,市場認為這是一次政策的全面轉(zhuǎn)向,市場信心受到明顯提振,因此價格出現(xiàn)連續(xù)上漲。

節(jié)后焦煤價格或震蕩運行。受到鋼廠利潤有所好轉(zhuǎn)影響,復(fù)產(chǎn)可能性偏強,雖然目前節(jié)奏偏緩,但價格支撐仍在存在。不過港口方面,澳煤由于性價比優(yōu)勢10月份到港仍有增加可能,同時礦端、港口以及口岸庫存壓力仍然較難消化,根據(jù)平衡表推算焦煤將長期處于供給過剩,且就目前反饋來看,4季度蒙煤長協(xié)價壓低可能性較大,因此或?qū)㈤L期壓制焦煤價格高度,同時需警惕政策細則出臺后,市場預(yù)期回落風(fēng)險。

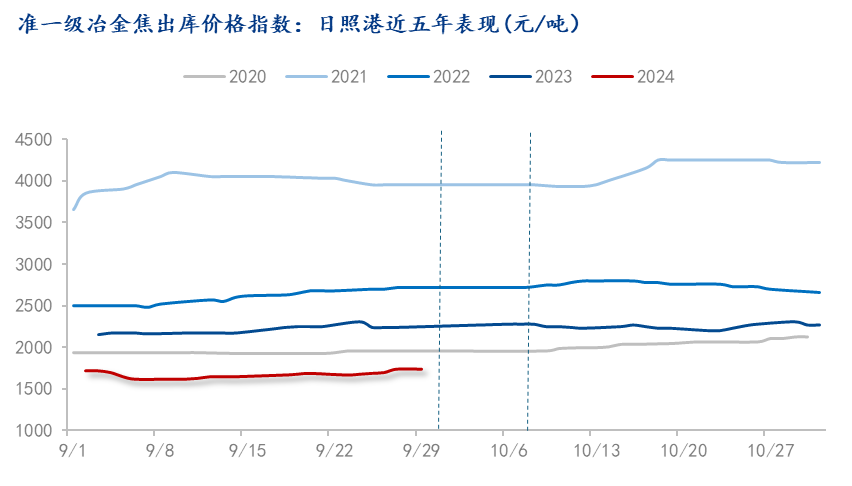

焦炭:從歷年來日照港準一級焦出庫價格指數(shù)來看,焦炭第一天價格基本持穩(wěn),節(jié)后一周呈現(xiàn)上漲趨勢,節(jié)后一月開始漲跌互現(xiàn)。歷年來節(jié)后價格上漲主因由于焦炭庫存處于低位,而鐵水產(chǎn)量仍維持高位,對于焦炭備貨較為積極,推動價格上漲。而今年焦炭價格上漲主因與以往有所不同,節(jié)前鐵水產(chǎn)量與往年相比明顯處于低位,鋼廠采購基本維持剛需采購,因此基本面方面不是推動的主要因素,與焦煤相同受到宏觀利好政策影響,節(jié)前一個月整體呈現(xiàn)先跌后漲格局。

節(jié)后焦炭或震蕩偏強運行。焦炭第三輪提降后,目前部分地區(qū)已經(jīng)落地,預(yù)計本輪提降也將順利全面落地,且市場共預(yù)計有超過5輪提漲。從節(jié)前補庫力度來看,鋼廠并無大規(guī)模采購復(fù)產(chǎn)的跡象,但宏觀利好政策出臺后,市場情緒得到明顯提振,成材價格持續(xù)上漲,鋼廠方面隨著預(yù)期和利潤改善,產(chǎn)量或持續(xù)增加,預(yù)計國慶節(jié)后鋼廠復(fù)產(chǎn)或繼續(xù)出現(xiàn)補庫動作,焦炭增產(chǎn)幅度偏小且低庫存情況將為價格提供上漲動力,預(yù)計或震蕩偏強運行。