Mysteel月報:10月全國型鋼價格或將呈現(xiàn)先揚后抑走勢

- 手機看文章

- 資訊監(jiān)督

- 打印

- 評論

概述:回顧9月份,前期全國型鋼市場價格不斷刷新年內新低,后期因國內外宏觀消息刺激,期貨盤面拉漲,現(xiàn)貨價格持續(xù)大幅跟調,使得9月份價格整體走勢呈現(xiàn)“W”。整體來看,下游需求雖有所改觀,但總體增速依舊較為緩慢,當前市場仍以期貨盤面為主導地位。截止發(fā)稿,200*200H型鋼全國均價3563元/噸,588*300H型鋼3675元/噸,5#角鋼3838元/噸,16#槽鋼為3776元/噸,25#工字鋼為3861元/噸。隨著步入“銀十”,全國型鋼市場價格是否能夠達到新的高點?下面,筆者將從以下幾點簡單分析。

一、9月份型鋼市場回顧

1、9月型鋼價格以震蕩趨強為主

圖1:2023-2024年國內型鋼均價走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

9月份全國型鋼價格走勢整體呈現(xiàn)“W”走勢,國內外的宏觀利好消息,刺激盤面上漲,創(chuàng)造出今年以來鋼坯價格單日最大漲幅,有利于現(xiàn)貨市場的情緒與信心的修復;但反觀從近期的調研數(shù)據(jù)來看,工地資金回款周期長,資金到位情況不及預期,9月份資金到位率雖每周都有所增幅,但總體仍在6成左右;貿易商節(jié)前補庫意愿受盤面影響有所增長,但也有部分貿易商對后市依舊持看空態(tài)度,導致市場“兩極分化”較為嚴重。

2、區(qū)域價差

圖2:2023-2024年南北型鋼價差走勢圖

從南北價差走勢圖來看,9月份的南北價差維持在80-100元/噸,月底受宏觀消息影響托底,南北價差空間擴大至約200元/噸,截止發(fā)稿,樂從18#工字鋼3910元/噸,唐山18#工字鋼3680元/噸,從價格來看,目前北材南下相對于比較困難,利潤倒掛,除去大規(guī)格型材需要從北方拿貨之外,主流規(guī)格南方鋼廠基本能滿足市場需求。

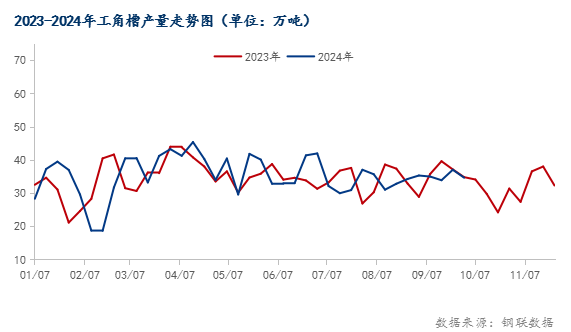

3、工角槽、H型鋼品種供應震蕩上行

圖3:2023-2024年全國工角槽產(chǎn)量走勢圖

圖4:2023-2024年全國H型鋼產(chǎn)量走勢圖

從生產(chǎn)數(shù)據(jù)我們可以看出,9月份生產(chǎn)情況逐漸增強,較去年走勢基本相似,“金九銀十”的預期還是有一定的支撐強度的,并且從市場反饋來看,工字鋼主流規(guī)格各地區(qū)缺貨情況有所發(fā)生,加之9月盤面上漲速度較快,企業(yè)利潤有所修復,鋼廠端生產(chǎn)意愿逐步增加,預計10月份全國型鋼供應量或繼續(xù)增長。

二、10月份型鋼市場展望

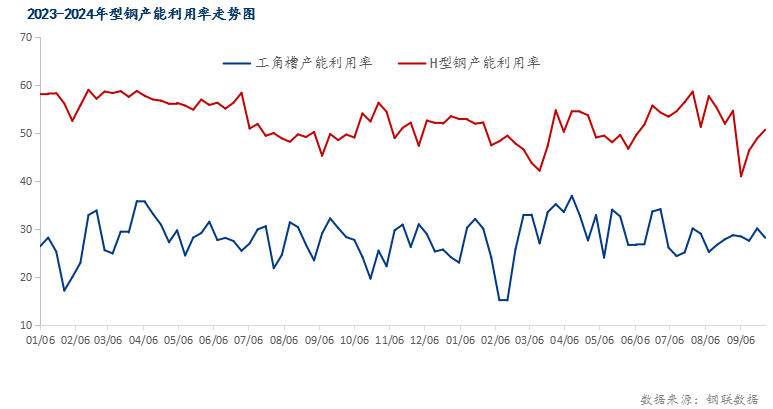

1、10月型鋼產(chǎn)能或將先漲后跌

圖5:2023-2024年工角槽及H型鋼產(chǎn)能利用率走勢圖

據(jù)Mysteel數(shù)據(jù)調研來看,截至2024年9月27日,全國工角槽鋼廠開工率33.04%,較上周(32.17%)增加0.87%,產(chǎn)能利用率28.18%,較上周(30.12%)減少1.94%。本周全國工角槽產(chǎn)量34.64萬噸,較上周(37.02)減少2.38萬噸;全國H型鋼產(chǎn)量28.25萬噸左右,開工率較上周增加3.23%,產(chǎn)能利用率較上周上漲1.79%。

目前來看,9月份型鋼開工率增長較為迅速,但從市場反饋情況來看,個別品牌工字鋼近期缺貨情況嚴重,預計后期增速會有所加快。但下游用戶對價格快速上漲認可程度不高,對后市的走向持觀望態(tài)度,進一步放緩采貨進度,以剛需為主,目前下游的采貨情況會影響價格走勢,從而進一步影響產(chǎn)量。

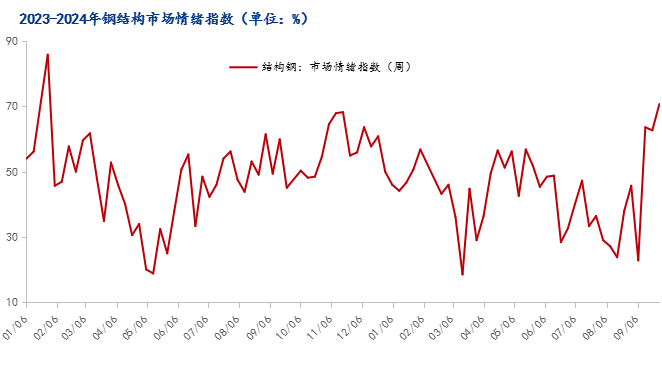

2、下游鋼結構需求環(huán)比有所上漲

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

根據(jù)調研來看,鋼結構今年國慶開工企業(yè)占比達到73%,同比去年國慶增加了6%,年同比小幅改善,而從具體開工情況來看,開工4天和5天的企業(yè)占主要部分,結合鋼結構原料可用天數(shù)環(huán)比有所下滑,初步判斷鋼結構行業(yè)可能將在國慶節(jié)前進行一定的補庫行為。從百年建筑調研情況來看,工地資金到位率已連續(xù)三周增長,且周增幅環(huán)比有所擴大,其中基建資金連續(xù)四周改善,側面反映出鋼結構行業(yè)需求仍有一定韌性。

三、總結

經(jīng)過前幾個月強預期與弱現(xiàn)實的對沖,使得市場端對下游需求釋放情況預期減弱,對于市場來說的話,盤面的起伏逐漸占據(jù)主導地位。

從宏觀方面來看,9月份宏觀利好消息頻出,且集中于九月末,國慶后可能會短期維持住盤面的穩(wěn)定性,但對于是否能對后市的止跌企穩(wěn)達到效果還有待考證。

從供應方面來看,9月份鋼坯價格持續(xù)拉漲,企業(yè)利潤修復速度快,鋼廠生產(chǎn)意愿均有所增長,預計10生產(chǎn)端對市場的供應能力會有所提高。

從需求方面來看,下游需求雖有所好轉,但供需矛盾依舊較為突出,致使下游用戶對價格大幅上調存在觀望,市場中成交多集中于剛需或低價資源,并且議價空間較大。后期還多需關注終端的資金到位情況。

從庫存方面來看,目前整體庫存總量依舊處于偏高位置,稀缺規(guī)格排產(chǎn)計劃不足,市場主流規(guī)格消耗速度較為緩慢,導致價格空間不斷擴大,從近期數(shù)據(jù)來看,廠庫向社庫轉移量雖有所增加,但社庫降速動力不足。總體來說廠商依舊以降庫為主要目標。

從上述分析觀點來看,10月份的整體市場或將進入一個先揚后抑的局面。在宏觀政策炒作下預計節(jié)后慣性推漲一波,后隨著回歸供需基本面,價格或承壓下行。