滯脹前兆? “新美聯儲通訊社”:降息夢已漸行漸遠

周四美國商務部公布的最新數據,為投資者帶來兩個令人失望的消息——美國最近一個季度的經濟增長慢于預期,而通脹則比許多投資者希望的更為頑固。這一幕向著“滯脹”發展的數據分歧表現,在周四的華爾街迅速引發了劇烈波動,而交易員們也無可奈何地再度遭遇了一個“股債雙殺”的交易日。

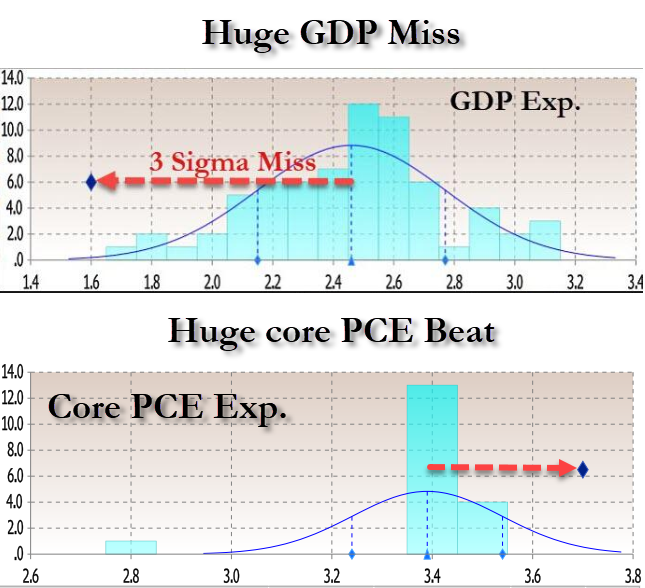

美國商務部經濟分析局的數據顯示,美國第一季度實際GDP年化季環比初值增長1.6%,遠不及市場預期的2.5%,較去年四季度的3.4%大幅放緩。經濟增速的意外大幅不及預期,主要反映出消費增速出現放緩和凈出口開始轉為增長的拖累項。

而與此同時,美國第一季度核心PCE物價指數季調后環比折年率初值則意外達到了3.7%,高于預估的3.4%,更是遠超前值的2.0%,這也是該指標一年來首次加速攀升,進一步凸顯了美聯儲可能不會像年初預計的那樣迅速降息的風險。

不少業內人士表示,這兩組數據的表現在隔夜幾乎令所有人都大跌眼鏡,尤其是后者——人們對于通脹重新加速攀升的焦慮,要更甚于對經濟增速回落的擔憂。該通脹指標高于預期,也令周五的3月PCE物價指數數據比往常更加引人矚目。

事實上,美國經濟增長放緩的很大一部分來自于那些不穩定的類別(例如進出口),這些類別可能會在下一季度反彈,因此通脹率的上升其實才是周四公布的經濟數據最為關鍵的部分。

Convera全球市場策略師Boris Kovacevic表示:“市場對(GDP)數據的反應說明了投資者最關注的事情是什么——更主要還是通脹而非經濟增長。核心PCE上升3.7%,這確實暗示,明天(周五)的3月PCE數據會更高。”

德意志銀行資深美國經濟學家Brett Ryan也指出,“(周四公布的數據)對美聯儲和市場來說最困難的部分便是核心PCE通脹數據。從美聯儲的角度來看,這確實是個麻煩,也是市場反應相當負面的原因,因為這確實將美聯儲置于尷尬的境地,你會開始質疑他們今年是否能進行計劃中的降息。”

他補充稱,該數據可能會對定于周五公布的3月通脹數據產生影響。周四公布的本季度物價數據上漲表明,要么3月份的PCE數據將比預期的要高,要么修正后的數據將顯示1月和2月的通脹率實際上將高于之前的數字。這兩種情況都不利于降息前景。

華爾街再度遭遇“股債雙殺”

從金融市場的表現看,美國國債周四再度全面遭遇拋壓,各期限美債收益率紛紛升至年內最高水平,因GDP報告中頑固的通脹跡象令交易員進一步下調了對美聯儲的降息預期。

截止紐約時段尾盤,2年期美債收益率漲7.1個基點報5.006%,5年期美債收益率漲6個基點報4.722%,10年期美債收益率漲6.1個基點報4.707%,30年期美債收益率漲4個基點報4.814%。三菱日聯金融集團美國宏觀策略主管George Goncalves表示,很多宏觀消息已經在收益率曲線中得到反映。

“更高的通脹率和強勁的就業市場蓋過消費疲軟的影響,在這些數據公布后,接下來有關滯脹的討論肯定會增多”, BMO Capital Markets美國利率策略主管Ian Lyngen在研報中稱。

美國三大股指周四也全面下挫。截至收盤,道指跌375.26點,跌幅為0.98%,報38085.66點;納指跌100.99點,跌幅為0.64%,報15611.76點;標普500指數跌23.19點,跌幅為0.46%,報5048.44點。隔夜的大幅低開已使得道指和納指重新回到了100日均線下方。

在標普500指數的主要板塊中,受Meta拖累的通信板塊跌幅最大。醫療保健、房地產、金融、主要消費品和非必需消費品板塊也出現下跌。

Sierra Mutual Funds首席投資官James St. Aubin表示,“國內生產總值(GDP)數據無疑打破了股市對高增長的執念;如果沒有高增長,那就會轉化為盈利低于預期。”

“新美聯儲通訊社”:降息夢已漸行漸遠

對于周四美國一季度經濟成績單的糟糕表現,素有“新美聯儲通行社”之稱的知名美聯儲喉舌記者Nick Timiraos,隔夜也在第一時間以“美聯儲降息之夢漸行漸遠”為題發表了一篇專欄文章。

Timiraos表示,周四的美國經濟活動報告給投資者和美聯儲的政策制定者們敲響了最新的警鐘,他們此前曾期待通脹下降能令今年夏天可以正式開始降息,但周四的數據顯示通脹率已連續第三個月超出預期。今年迄今為止,有關經濟增長和物價的個別數據本身還不足以大幅改變美聯儲的前景。但是,這些連續令人失望的數據所產生的累積效應卻十分顯著。

Timiraos援引了芝加哥聯儲主席古爾斯比上周的說法。古爾斯比當時表示,一個月的數據或許什么也不是,但“三個月”至少是“實打實的一個月”了。在經歷了六、七個月非常強勁的改善和接近2%的通脹之后,現在我們看到的是遠高于這一水平的通脹,我們必須重新調整。

Timiraos指出,今年年初,利率期貨市場的投資者曾預計今年將有六次降息,但現在許多人預計只有一次,或者根本不會降息。周四紐約時段早盤,債券投資者進一步拋售美國國債,推動基準10年期國債收益率自去年11月以來首次突破4.7%——而要知道在當時,美聯儲官員甚至尚未表示他們已完成了加息。

Timiraos還提到了美聯儲官員立場所出現的微妙轉變。包括美聯儲主席鮑威爾在內的官員,最初將1月和2月較高的通脹讀數淡化為通往較低通脹道路上的“顛簸”。在上個月的一次新聞發布會上,鮑威爾還曾說這些讀數“并沒有真正改變整體情況”。

但近來鮑威爾已承認這種思路有局限性。“我總是試著謹慎地駁回我們不喜歡的數據。因此,或許需要審視以下自身,我會這樣做的,”他說。鮑威爾上周已暗示,3月份更強勁的通脹可能會將啟動降息的時間表推遲幾個月。

對于今晚的3月PCE核心物價指數,Timiraos認為,周四的報告顯示,1月和2月的通脹數據很可能已經從原本就較為堅挺的水平上進行了更高的修正,通脹沒有緩解,3月可能有所抬頭,從而使12個月的通脹率(同比)保持在2.8%左右。