Mysteel:成本推動作用下熱卷價格震蕩走強

概述:在上期《Mysteel:需求為錨 政策為綱 鋼材價格走勢分析》一文中我們講到前期黑色系下跌斜率較高,部分空頭頭寸止盈行成空頭回補行情。隨著期貨盤面反彈,現貨悲觀氛圍有所緩解,出現了現貨空單回補,下游小幅補庫、以及貿易商抄底拉均價等現象,市場投機氛圍有所回升,整體交投氛圍逐漸活躍。進入4月份后,鋼市呈現持續反彈態勢,且清明節后反彈力度明顯大于節前,整體市場成交量明顯回暖,市場心態也有好轉跡象。后續市場價格走勢的主導因素又有哪些呢,下面由筆者為大家具體分析一下。

一、原料價格止跌反彈成為價格上漲的重要支撐

1、鐵礦:短期礦價反彈支撐仍在 后續關注高庫存壓力

在國內鋼企復產以及海外供給遇擾動的共同作用下,礦石價格開啟一輪流暢低位反彈走勢。后期來看,鋼企復產預期仍在,雖然澳洲發運擾動暫告段落,但巴西北部港口的降雨值得關注,預計礦價反彈支撐仍在。與此同時,礦石高庫存難以去化的矛盾逐漸深化,預計在鋼企復產峰值過后,伴隨礦山財年沖量的啟動,預計高庫存施壓礦價的邏輯再次成為主導。

數據來源:鋼聯數據

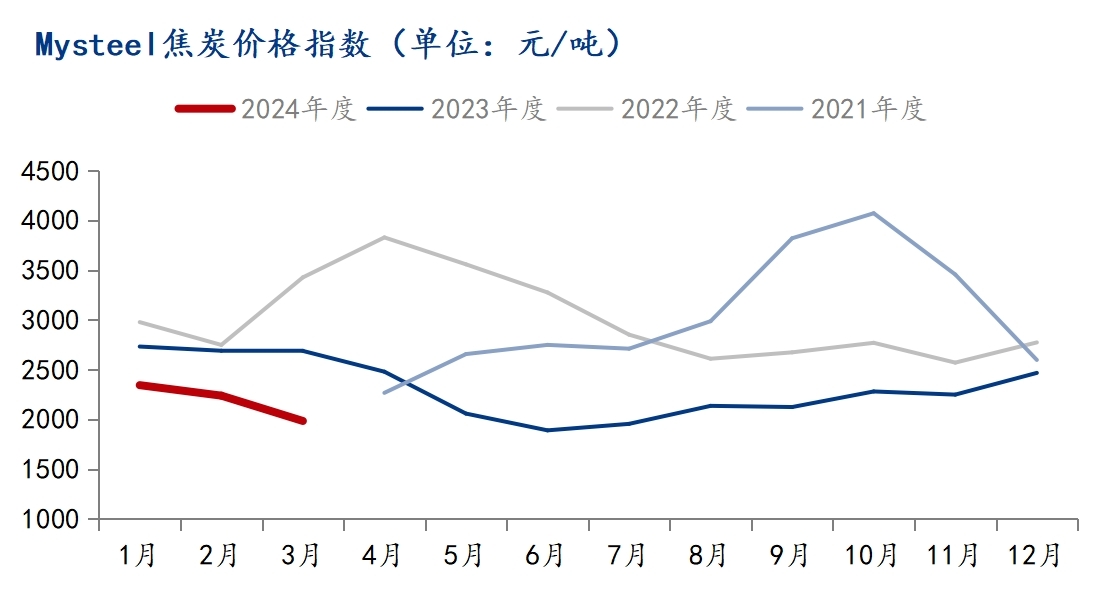

2、焦炭:提漲預期尚在 焦鋼博弈持續

焦炭8輪提降之后,盤面出現短期利空出盡之后的大幅反彈,盤面出現明顯的遠月升水結構,給出了焦炭接近3輪提張預期。個別地區焦企開啟第一輪焦炭價格提漲,甚至市場傳計劃五一節前開啟第二輪提漲。

數據來源:鋼聯數據

總體來說再鋼廠利潤恢復后,原料補漲的架勢很明顯,盤面利潤快速回吐。下一步,需要關注焦炭期現修正過程當中,成本抬升對熱卷價格上漲的驅動力大小。目前依據鋼廠采購的實際情況來看,雖然前期焦炭八輪提降落地,但實際采購價格并未達到八輪的價格。所以說前期的提降實際已經蘊含第一輪提漲的預期,后面跟著博弈的幾輪提漲,才是真正漲價的驅動。

二、利潤先擴后縮 后期供應面臨收緊預期

據mysteel調研,進入四月份后隨著鋼廠盈利轉好,點對點出現利潤之際,高爐復產速度也在加快。截至4月11日全國247家鋼廠鋼廠盈利率38.1%,環比增加4.77個百分點,高爐開工率78.41%,日均鐵水產量224.75萬噸,環比增加1.17萬噸。考慮到近期冷熱差和板卷差均有一定下滑,因此,預計后續鐵水仍將進一步轉產到熱卷,從而增加熱卷后續的供應壓力。

數據來源:鋼聯數據

數據來源:鋼聯數據

鋼廠利潤方面,依據現階段熱卷與螺紋鋼的生產利潤分析,熱卷利潤仍具有一定優勢。從盤面利潤來看,螺紋利潤一季度基本維持在0-100元/噸左右,熱卷利潤則維持在130-300之間,尤其在進入3月份中下旬后,利潤空間進一步打開,反映此階段熱卷盤面價格表現相對強勢。隨著價格探底反彈,鋼廠利潤維持高位,目前熱卷利潤依然大于螺紋。截至4月17日黑色系商品全線上漲,鐵礦石漲逾4%,焦炭漲近2%;相比之下,成材表現弱勢不少,熱卷漲1.29%,螺紋漲1.79%;按照收盤價計算,螺紋2410合約盤面利潤79.7(4月16日利潤136),熱卷2410合約盤面利潤130.7(4月16日利潤205)

三、宏觀預期拉動市場情緒

從工業用鋼熱卷的基本面來看,一季度熱卷產量同比增加3%,需求同比持平,去庫速度略有放緩。根據1-2月的統計數據,制造業固定資產投資實現了9.4%的增長。說明目前制造業將繼續發揮關鍵作用,為下游需求提供穩定支撐。

數據來源:鋼聯數據

2024年3月,全國各地共開工7884個項目,環比下降2.67%;總投資額約39749.56億元,環比下降27.03%;前3月合計總投資約14.85萬億元。3月,地方政府債券共計發行6294.50億元,環比上升12.41%,其中新增債券發行2663.30億元專項債券2307.55億元,一般債券355.76億元),再融資債券發行3631.19億元(專項債券2041.41億元,一般債券1589.79億元)。3月地方政府債券發行以再融資債券為主,占3月地方政府債券發行規模的57.69%。從各項領先指標來看,我們預計2024年一季度基建投資或面臨回調壓力,二季度末增速有望回升。

數據來源:鋼聯數據

價格再次回漲,資本一定是先知先覺,背后不乏利好消息推動。國家發展改革委副主任劉蘇社在國新辦新聞發布會上介紹,已經研究起草了支持國家重大戰略和重點領域安全能力建設的行動方案、2024年先發行1萬億元超長期特別國債。屆時將組織召開全國2023年增發國債項目實施推進電視電話會議,推動所有增發國債項目于今年6月底前開工建設。今年2月,發改委完成了全部三批共1萬億元增發國債項目清單下達工作,將增發國債資金已經落實到約1.5萬個具體項目。3月份以來,發改委建立在線調度機制,督促項目加快開工建設;會同有關行業主管部門,對項目實施情況開展全鏈條全周期式督導。目前,已完成第一批12個省份督導工作,其他省份也開展了自查,年內還將組織開展第二、第三批督導。

總結:目前市場價格仍在4月份的震蕩反彈基調中運行,隨著原料價格的走高,鋼材成本安全邊際明顯提高。現階段主邏輯是交易鋼廠復產,成本端向上彈性更大,鋼材跟隨成本波動,同時利潤面臨壓縮,復產加速及去庫放緩前,盤面趨勢或延續,同時在估值修復框架下,整體波動雖可能震蕩偏強,但需要注意估值快速上修后,短期上漲空間或收縮,及現貨補庫力度減弱后的階段性調整可能。