Mysteel:需求后至背景下 二季度國內焊管量價分析

概述:回望一季度全國焊管市場在現貨高庫存以及下游低開工的背景下,春節后開市僅維持一天攀高行情,而后市場便主要交易需求淡漠的悲觀情緒,加之三月初重要會議并未如市場預期帶來強刺激政策,故供需基本面及宏觀消息面的雙重打擊下使全國焊管均價一路下行。在相對低迷的交投氛圍下,廠商以避險、去庫為主要操作邏輯,而此操作邏輯又會使正常復蘇的下游剛需及投機性需求被部分掩蓋難以正常釋放,形成負反饋循環。

不過按照年初我們在焊管供需平衡表中所預測的2024年焊管表觀消費量5802萬噸同比微增1%的數據來看,今年整年的焊管需求表現或與去年相當。但目前來看一季度需求釋放進度僅為去年同期的70%,在需求總量不變的基礎上,二季度補充釋放以及季節性好轉是否能帶動國內焊管量價齊升,我們做簡要分析。

一、焊管價格估值低

一季度全國焊管均價為4293.57元/噸(以4寸*3.75mm計),為2021年以來的新低水平,與2021年5月份最高價格相比下行2614元/噸。當然低是有原因的:房地產下行、庫存未去化至合理水平、鐵礦石過剩等等。但就目前基本面情況來看,需求邊際修復、管廠產量低位、鐵礦石價格處于100美金的自身成本線附近,故焊管價格繼續大幅下跌的可能較小。另外,低估值本身便使階段性做多的安全邊際加大。

圖1:2021-2024年全國焊管均價走勢(單位:元/噸)

數據來源:鋼聯數據

二、供應由保產量轉為保利潤

一季度全國焊管的供應量一直處于較低水平,按往年經驗來看,春節后管廠恢復正常生產節奏的周產量會達到44萬噸左右(按照Mysteel29家調研樣本統計計算),而今年基本維持在36-37萬噸的水平。從季度數據來看,據Mysteel調研顯示,全國29家樣本管廠1-3月總產量為326.95萬噸,較去年同期下降21.15%。

同時今年以來,管廠端的經營思路也發生些許變化。2023年大部分管廠主要以提高產量拉低噸鋼成本,高產狀態下壓力給到銷售端,不免有低價優惠政策來保證銷量;而今年從數據端便能窺視到,管廠的經營理念更為穩健,階段性主動降低車速來控制廠內成品庫存水平。

雖然不排除在產品利潤回升或焊管社會庫存去化至合理水平后管廠的增產動作,但整體一季度焊管供應量實實在在的減少至少使二季度因供給端無節制低價出貨的壓力有所減輕。

圖2:29家國內主流管廠焊管產量變化(單位:萬噸)

數據來源:鋼聯數據

三、二季度需求量或環比上升近50%

近幾年來,下游需求淡旺季轉化規律逐漸淡化,“金三”市場的交投表現不甚亮眼,尤其今年由于春節時間較晚,疊加下游開工進度較慢,整體一季度全國樣本焊管企業成交量同比下滑29.88%,較2022年同期下滑21.95%。

根據年初Mysteel測算2024年全國焊管供需平衡表中數據顯示,今年焊管品種表觀消費量為5802萬噸,同比預計上升1個百分點。也就是說今年全年焊管的需求表現或與去年相當,而一季度因種種原因滯后釋放的一部分需求,大概率將陸續補充體現在后三個季度。根據往年情況綜合數據計算,預計二季度需求總量增量環比一季度或將上升49.73%。

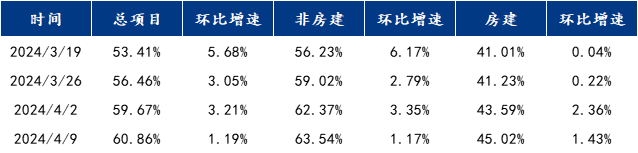

而從下游開工及資金情況來看,據百年建筑調研,截至4月9日,樣本建筑工地資金到位率為60.86%,周環比增加1.19個百分點。其中,非房建項目資金到位率為63.54%,周環比增加1.17個百分點;房建項目資金到位率為45.02%,周環比增加1.43個百分點。從表格中可以看出,自三月初以來,項目資金到位情況一直有在溫和改善,從項目上看,新開項目近期或有所提速,部分續建項目進度或相應放慢。

進入二季度以來,從焊管及相關品種的成交表現可以看出需求的邊際改善在明顯好轉,可能現階段的需求釋放仍不具備連續性與持久性,但環比數據的改善已經與庫存持續去化等基本面數據形成良好呼應。

圖3:2022-204年月度日均成交量變化情況(單位:噸)

數據來源:鋼聯數據

表1:國內樣本建筑工地資金到位率

數據來源:鋼聯數據

四、焊管出口仍較為強勁

據海關數據顯示,2024年1-2月中國累計出口焊管71.38萬噸,同比增長34.41%,且1月份單月出口量達到歷年來最高水平;1-2月中國累計進口焊管1.476萬噸,同比下降42.83%。

在出口量仍維持相對高位且同比增長的背景下,出口金額卻不增反降,焊管出口單價下滑明顯,1-2月平均出口單價為960.1美元/噸,同比2023年1-2月1768.9美元/噸的水平下降808.8美元/噸,雖然同期相比國內焊管價格也處于下行趨勢,但幅度僅為219.83元/噸。雖然出口提量能很大程度上緩解內需壓力,但用著全球最貴的鐵礦,卻以價換量出口著最便宜的鋼材,確實不是健康的長久之計。

在目前看來,國內焊管整體供應的減量以及內貿利潤的邊際修復,焊管今年的出口動力或許有一定減。但也同時考慮到國際上盡管近期美聯儲宣布調整利率前景,但降息速度和規模仍未可知,疊加美國經濟數據強勁,二季度美元指數仍有持續攀升可能;而國內方面雖然近期經濟數據回暖增強了市場信心,但房地產投資增速下行或將繼續拖累經濟增長,預計2024年人民幣貶值壓力不減。故綜合來看,國內外形勢復雜或一定程度上仍會刺激二季度焊管出口,使其維持較高水平。

圖4:焊管出口量季節性變化(單位:萬噸)

數據來源:鋼聯數據

圖5:焊管進口量季節性變化(單位:萬噸)

數據來源:鋼聯數據

五、政策利好更為穩健

國內二季度專項債預計發行進度環比一季度提升30%

據悉,2024年31省份獲得的提前批專項債、一般債額度加總分別為22800億元、4320億元,二者均為2023年新增專項債、新增一般債額度的60%,意味著監管部門按照全國人大常委會授權上限下達了提前批額度。專項債總額度相比去年增長4%,其中廣東、江蘇、浙江、山東等經濟大省專項債額度相比去年增長10%以上。

城市改造成為了2024年的工作重點

2024年住房城鄉建設部將有序推進城市更新,今年全國將再改造5萬個城鎮老舊小區,建設一批完整社區。此外,還將再改造10萬公里以上城市地下管網,再啟動100個城市、1000個以上易澇點的整治等。

六、總結

在宏觀層面全球制造業PMI持續回暖,疊加黑色系鋼材持續去庫,市場情緒逐步轉暖,且在目前需求端因素影響價格權重較高的情況下,基本面的表現可能顯得尤為重要,而考慮焊管品種目前整體處于價格估值較低、供給較低、廠庫較低的格局,二季度階段性做多的機會還是有的。

但隨著價格止跌企穩低位反彈以及鋼廠利潤的修復,下游需求的跟進強度與產量端的恢復速度之間的博弈決定了成材量價走高的空間。而鐵水產量增加到一定程度必定使市場再次面臨負反饋邏輯,不過在鐵水產量見頂前,市場短期向上的支撐仍在。