Mysteel年報:2023年國內型鋼市場回顧與2024年展望

概述:2023年型鋼價格走出前高后低走勢,一季度型鋼價格沖高,二季度供需錯配下,基本面矛盾激化,價格大幅走低,三四季度型鋼呈現宏觀面好于基本面,價格呈現低位盤桓,原料價格相對堅挺,而供應增幅大于需求增幅,鋼企利潤呈現大幅壓縮,今年冬儲價格貼近去年價格,冬儲意愿不足,2023年型鋼新增產能投放達1670萬噸,型鋼行業供大于求格局難改,鋼鐵企業盈利空間需要政策給予,型鋼價格重心將會繼續下移,全年高點或在二三季度需求快速釋放帶來的契機,整體來看明年價格或呈現寬幅波動格局。

一、2023年型鋼市場回顧

(一)2023年型鋼價格重心下移

圖1:2021-2022年全國等邊5#角鋼均價走勢圖(單位:元/噸)

上圖是2021-2023年的全國5#角鋼均價走勢圖,以此來代表型鋼價格變化情況;

從近三年型鋼價格走勢來看,呈現階梯式下行,2021年均價5375元/噸,2022年均價4816元/噸,2023年4201元/噸,跌幅分別為559元/噸和615元/噸,下跌趨勢明顯。

2023年初由于宏觀性消息刺激以及鋼鐵需求集中釋放,且冬儲儲備較少,市場存量資源消化較快,一季度價格沖高,達到年內高點全國5#角鋼均價4641元/噸,但進入二季度,供需錯配,市場基本面矛盾激化,去庫放緩,大幅累庫壓力增加,需求增速不及預期,強宏觀面落空,期現共振快速下跌,5月31日,達到年內低點3873元/噸,全年振幅最高值764元/噸,相對而言,市場價格波動較前兩年明顯波動較小,這與社庫資源偏緊,控制庫存謹慎有一定關系。三季度性對行情較平穩,四季度淡季不淡,雖然基本面偏弱,但宏觀預期增強以及原料價格堅挺,反而價格略有反彈。

(二)型鋼品種價差變化

圖2:2022-2023年全國型鋼與各品種價差走勢圖(單位:元/噸)

從價差表現上看,2023年對比2022年,螺紋、板卷相對H型鋼優勢明顯,3月份起開始H型鋼價差劣勢相對有緩和,螺型差、卷型差從正值轉變成負值。四季度H型鋼相對走弱,全年看長材弱于板材,螺紋弱于型鋼。

圖3:2022-2023年型鋼品種內價差走勢圖(單位:元/噸)

H型鋼相對工字鋼需求供應增幅比較高,因此2023年工字鋼與H型鋼價差(正值)呈現縮小趨勢。

(三)型鋼供應增加

截止12月29日,Mysteel統計2023年工角槽產線平均開工率較去年減1%,H型鋼產線產能利用率增15%;工角槽品種主要生產企業仍然是調坯企業為主,受虧損和環保限產影響,開工率略有減少,而H型鋼2022年投產的鋼廠在2023年產能利用率大幅提升,并且H型鋼需求有一定提升,因此產能利用率出現了15%的增加。Mysteel預估全國工角槽累計產量同比減1%,H型鋼同比增15%(樣本外企業產量計算入內)。

圖4:2022-2023型鋼鋼企分品種開工率(單位:%)

圖5:2022-2023型鋼鋼企分品種產能利用率(單位:%)

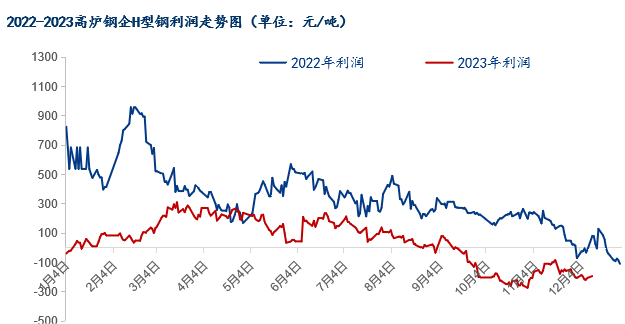

(四)型鋼利潤持續壓縮

成本方面來看,我們可以直觀的看到今年軋材企業都是虧損的。影響因素主要是天然氣價格、方坯價格,今年天然氣價格是3.5元/方,同比下跌1元/方,如果按照一噸型鋼用量50方來計算,每噸成品材要少50元軋制費,但因連續生產節奏被限產以及利潤因素影響,反而軋制利潤總體還在下降。2023年獨立軋鋼企業角鋼理論利潤-5元/噸,同比減15元/噸。

圖6:2022-2023年型鋼獨立軋鋼企業利潤走勢圖(單位:元/噸)

長流程鋼廠來看,雖然今年鐵礦石價格焦煤焦炭價格保持堅挺,整體成本仍然較高。年初到現在市場價格下跌達4-500元/噸,導致現在型鋼利潤均值同比下降,截至12月29日,高爐民營鋼廠H型鋼理論均利潤-150元/噸,同比減25%,(2023年平均利潤50元/噸)。

圖7:2022-2023年型鋼高爐企業利潤走勢圖(單位:元/噸)

(五)型鋼需求制造業增量明顯

圖8:2023年唐山型鋼出差成交量走勢圖(單位:噸)

Mysteel統計唐山型鋼廠型鋼成交日均值5.0萬噸,同比增18%,今年在房地產方面需求略有下降,但在制造業,尤其圍繞鋼結構行業用鋼需求有明顯增加。

截止11月份,2023年電網工程累計投資同比增5%;

截止11月份中國挖掘機累計銷量同比下降27%。

(六)型鋼進出口情況

圖9:2021-2023年型鋼進口情況

截止12月份,國內型鋼進口總量同比減11%,國內價格同比去年下行,對于進口資源有一定抑制作用;

截止12月份,國內型鋼出口總量同比增48%,國內資源利潤壓縮,轉向出口,尤其以馬鋼等鋼企在重型材、高強度H型鋼,高附加值產品上,出口體量增加,其中重型材出口同比增142%,在國際建筑行業應用上有了一定影響力。國內型鋼進出口維持“凈出口國”,貿易順差在300萬左右。

圖10:2021-2023年型鋼出口情況(單位:萬噸)

二、2024年型鋼市場展望

(一)前期宏觀利好強預期提振市場 后續政策性發力有待觀察

中共中央政治局12月8日召開會議,分析研究2024年經濟工作會議指出,明年要堅持穩中求進、以進促穩、先立后破,強化宏觀政策逆周期和跨周期調節,繼續實施積極的財政政策和穩健的貨幣政策。

國務院印發《空氣質量持續改善行動計劃》,提出包括嚴禁新增鋼鐵產能

《鋼鐵行業穩增長工作方案》奠定工作基調,加強鋼結構的應用推廣

環保限產因素較往年減弱,京津冀重污染天氣二級預警,獨立軋鋼廠限產影響,秋冬季限產政策有所寬松,有待觀察。

表1:2022-2024年型鋼平衡表

(二)H型鋼需求增加明顯 整體遠期期望值較高

表2:型鋼下游需求占比預估

型鋼下游分散,建筑構件占比依然最大;建筑行業螺紋鋼體量減少,型鋼利用有所增加,尤其裝配式建筑的普及提升了熱軋型鋼的用量;

型鋼下游加工體量大,80%以上需要再加工;再加工比例增加,提升了型鋼的實用性以及附加值,鋼企產品延伸加工環節。

圖11:全國鋼結構產量走勢與預測(單位:萬噸)

《鋼結構行業“十四五”規劃及2035年遠景目標》提出到2025年,全國鋼結構用量達到1.4億噸左右(2021年9700萬噸)。根據要求,預計未來5年裝配式建筑用鋼結構復合增速超40%,國內鋼結構用量整體復合增速約9.5%。

隨著中央對于裝配式建筑發展政策的不斷明確,地方政府的配套政策也在密集落地,部分省市在出臺裝配式建筑專門指導意見和相關配套措施的同時,也紛紛提出鋼結構建筑發展規劃,明確鋼結構建筑形式的推廣實施范圍以及各類新建建筑中鋼結構應用比例。

鋼管、型鋼、板材共同替代螺紋鋼減少體量,型鋼與板材、鋼管形成競爭

熱軋型鋼競品威脅:根據中國鋼結構協會數據,熱軋型鋼占比14.3%,替代品-冷彎型鋼、焊接H型鋼,與鋼構主要板材用鋼(66.5%)是型鋼主要威脅

熱軋型鋼發展是鋼鐵行業必然也是政策使然

圖12:鋼結構行業情況與預測

(三)熱軋型鋼產能繼續新增

2023年全國熱軋型鋼有效設計產能11330萬噸,新增1670萬噸,淘汰530萬噸;2023年產能結構調整加快,華北+華東(86%)依然占據主導地位;軋材長流程占比排序調換,長流程產能占據半壁江山,品種:因軋機多可換軋多個品種,實際軋制根據市場進行調節;新增主要是長流程企業型鋼產線,新增品種主要是H型鋼。

表3:2018-2024年型鋼產能新增情況(單位:萬噸)

(1)新增產能變化:往年均是H型鋼占比最多,23年工角槽最多(1110萬);

(2)新增區域呈現多區域散點增加,產能淘汰區域主要是華北軋鋼企業;

(3)區域投放競爭加劇,消費地品牌競爭加劇;

(4)產品升級,促進型鋼產業鏈向下發展,長流程企業繼續深挖型鋼產業。

圖13:2011-2023年型鋼產量變化(單位:萬噸)

2023年全國型鋼產量6080萬噸(2022年5848萬噸),同比增4%;

預估2024年熱軋型鋼產量繼續增加,達到6250萬噸,同比增2.8%;

H型鋼2140萬噸,工字鋼1032萬噸,角鋼1250萬噸,槽鋼1200萬噸,其他458萬噸;

新增產能區域在華南、華北區域;

品種新增工角槽,其他熱軋型鋼增幅不大;

新增產量主要來自于一方面,新增產能較多,另一方面,長材中相對螺紋而言H型鋼利潤較好,鐵水或向H型鋼轉移,但這種影響將在2024年減弱。

(四)總結與價格預測

利多:

供給部分壓縮:在低利潤以及長流程競爭擠壓形勢下,調坯軋材廠供應收窄;

裝配式建筑、機械、工業建筑行業需求增加:兩方面仍有需求繼續增加的可能。

利空:

供應繼續增加:新增產能的投產、長流程鋼企產能利用率繼續維持較高水平;

成本利潤;H型鋼利潤相對其他品種而言有一定利潤,仍有擠壓利潤的可能;

型鋼下游需求釋放緩慢,增長幅度不及預期,產量增幅比大于需求增幅比;

型鋼需求低合金型鋼、高強度型鋼、高附加值型鋼,以及重型材有一定增加,但總量較少且規范缺少一般定制為主;

宏觀政策發力將繼續對價格形成支撐,價格處于冬儲預期較高水平,冬儲壓力較大;全年來看型鋼供給繼續增加,尤其H型鋼產品增幅明顯,新增品牌產品投放導致區域競爭加大,甚至南材北上趨勢愈發明顯,2024年H型鋼利潤在行業需求增速不及預期下,低利潤狀態或繼續維持,工角槽保持緊平衡狀態,新增產能與退出產能相當,型鋼優勢企業長流程企業占比繼續增加,行業壁壘得到提升,總體而言型鋼2024年主要市場矛盾仍然是上游供應,供需平衡錯配或是市場變化主要因素,價格或呈現寬幅震蕩,均價同比下移。