概述:回顧10月份行情,鋼坯出廠價(jià)格月環(huán)比上漲50元/噸,全國型鋼成品材均價(jià)(以16#槽鋼均價(jià)為例)上10元/噸,整體呈現(xiàn)下游需求低迷,成品材價(jià)格受出貨不佳拖累,成本抬升下,鋼廠利潤收窄的基本面特征。展望11月,供應(yīng)端產(chǎn)量下降通道將會(huì)繼續(xù)進(jìn)行,但下降幅度依舊差強(qiáng)人意,難以形成成品材價(jià)格趨勢性好轉(zhuǎn)的前提條件;需求端不論是從政策的支持力度及下游工程進(jìn)度的進(jìn)展情況來看,需求好轉(zhuǎn)的空間不大。預(yù)計(jì),在供需繼續(xù)弱平衡的狀態(tài)下,型鋼11月價(jià)格或?qū)^(qū)間震蕩運(yùn)行,漲跌空間不大。下面筆者將從以下幾個(gè)角度來分析11月型鋼價(jià)格走勢。

一、10月份型鋼市場回顧

1、10月型鋼價(jià)格以先抑后揚(yáng)為主

圖1:2022-2023年國內(nèi)型鋼均價(jià)走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

10月份型鋼價(jià)格呈現(xiàn)先抑后揚(yáng)的震蕩走勢,月環(huán)比價(jià)格變化不大。從供應(yīng)端看,10月的整體供應(yīng)情況月環(huán)比略有下降。主要在于各地鋼廠利潤逐漸壓縮及唐山地區(qū)的環(huán)保限產(chǎn),倒逼供應(yīng)縮減,導(dǎo)致工角槽產(chǎn)量大幅下降;對于長流程鋼廠而言,鐵水流向附加利潤較好的品種,H型鋼產(chǎn)量有所增加。從需求端看,10月下游終端的實(shí)際需求發(fā)力不及預(yù)期,雖然月中原料漲價(jià)帶動(dòng)型鋼廠價(jià)格不斷上漲,但是需求端的疲軟,導(dǎo)致市場價(jià)格跟漲不動(dòng),拖累了整體漲勢。“銀十”結(jié)束,旺季需求并未兌現(xiàn),步入“淡季”,貿(mào)易商的心態(tài)會(huì)更加謹(jǐn)慎,若下游需求沒有明顯好轉(zhuǎn)放量,預(yù)計(jì)11月型材價(jià)格會(huì)在供需弱平衡下區(qū)間震蕩運(yùn)行。

2、區(qū)域價(jià)差

圖2:2022-2023年南北型鋼價(jià)差走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

從南北價(jià)差走勢圖來看,2023年一、二季度,型鋼南北區(qū)域價(jià)收窄,三季度有所擴(kuò)大。從生產(chǎn)產(chǎn)能分布情況來看,南方地區(qū)以CJ為代表的長流程鋼廠及江蘇的部分調(diào)坯軋鋼廠今年新投入產(chǎn)能目前也已正常生產(chǎn),其產(chǎn)品已經(jīng)逐步流入江蘇、福建、廣東、上海、西南等市場,勢必會(huì)對北材進(jìn)行一定的沖擊和影響。而從需求情況來看,目前華東、華北社會(huì)庫存資源均處于高位,但下游終端實(shí)際需求未見發(fā)力,現(xiàn)有庫存規(guī)格型號(hào)基本能夠滿足市場需求。三季度南北價(jià)差雖然逐步擴(kuò)大,但就目前市場情況來看,北方資源也依然難以在南方市場形成一定優(yōu)勢,在當(dāng)前行情走勢下,北材南下或?qū)⒊霈F(xiàn)北材“難”下的局面,甚至未來在部分區(qū)域?qū)⒊霈F(xiàn)南材北上的局面。

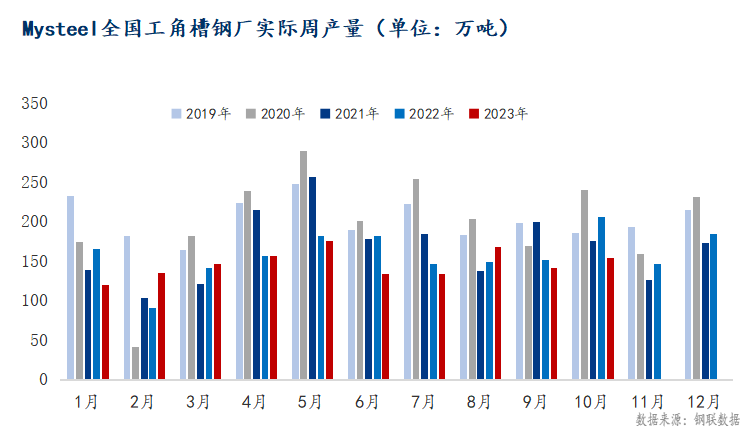

3、10月環(huán)比工角槽供應(yīng)下降 H型鋼供應(yīng)上升

圖3:2019-2023年全國工角槽產(chǎn)量走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

圖4:2019-2023年全國H型鋼產(chǎn)量走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

從供應(yīng)情況來看,華北地區(qū)調(diào)坯軋鋼廠月末受到利潤虧損及減產(chǎn)限產(chǎn)政策的影響,成品產(chǎn)量逐漸走低,主要影響到工角槽品種。而面對利潤收窄,10月份長流程鋼廠鐵水更多流向附加值較高的品種,所以H型鋼品種整體供應(yīng)量反而小幅增加。整體來看,11月份型鋼供應(yīng)端仍有下降空間,但經(jīng)過前期一波拉漲,鋼廠減產(chǎn)的決心出現(xiàn)動(dòng)搖,加之部分鋼廠復(fù)產(chǎn)和新投產(chǎn)的量,11月供應(yīng)端變化有限。

二、11月份型鋼市場展望

1、11月型鋼產(chǎn)能利用率將偏向弱穩(wěn)趨勢

圖5:2022-2023年工角槽及H型鋼產(chǎn)能利用率走勢圖

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

從供應(yīng)情況來看,當(dāng)前的產(chǎn)能過剩矛盾依舊突出,鋼鐵原燃料供需格局則強(qiáng)于成材,且在成品材需求疲弱的大環(huán)境下,原料端并沒有助推價(jià)格上漲,反而導(dǎo)致了成品材的銷售利潤明顯下滑,產(chǎn)品供給遠(yuǎn)大于需求,使得型鋼價(jià)格持續(xù)回落,企業(yè)利潤大幅下降,企業(yè)虧損面不斷擴(kuò)大,考慮到對于控制粗鋼產(chǎn)量不繼續(xù)增加的前提,各家鋼廠或有相應(yīng)政策出臺(tái)或者互相協(xié)同,型鋼供應(yīng)避免出現(xiàn)高強(qiáng)度價(jià)格廝殺競爭,穩(wěn)定在一個(gè)相對平衡的供需格局。

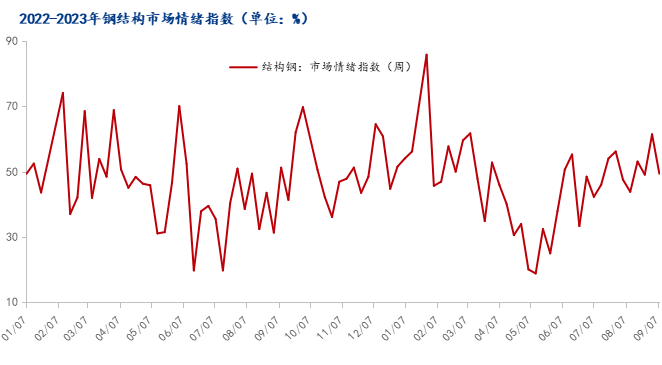

2、下游鋼結(jié)構(gòu)需求環(huán)比有所改善

鋼結(jié)構(gòu)市場情緒指數(shù)調(diào)研顯示,由于當(dāng)下鋼材市場走勢呈現(xiàn)漲跌互現(xiàn)的態(tài)勢,上下游心態(tài)較為謹(jǐn)慎,供需博弈狀態(tài)維持,現(xiàn)貨需求端庫存維持低位水平。步入11月份,需求預(yù)期邊際變差,信心減弱,市場活力等待政策進(jìn)一步刺激。

圖6:2022-2023年鋼結(jié)構(gòu)市場情緒指數(shù)

數(shù)據(jù)來源:鋼聯(lián)數(shù)據(jù)

需求方面,根據(jù)我網(wǎng)調(diào)研的鋼結(jié)構(gòu)企業(yè)樣本訂單,10月份月環(huán)比新增訂單增加的企業(yè)占比為32.58%,較9月預(yù)期環(huán)比新增訂單高3.37個(gè)百分點(diǎn),市場整體情緒反饋稍有好轉(zhuǎn),但由于上半年景氣度不足,加之對市場提振乏力,需求表現(xiàn)持續(xù)疲軟,使得鋼構(gòu)行業(yè)整體心態(tài)還是偏謹(jǐn)慎觀望。調(diào)研預(yù)期11月份鋼構(gòu)企業(yè)生產(chǎn)飽和度數(shù)據(jù)表現(xiàn)一般,市場活力環(huán)比繼續(xù)改善,但空間有限。

而在增強(qiáng)信心方面,國家也在近期宣布增加國債。本次增發(fā)國債對GDP的貢獻(xiàn)大概率體現(xiàn)在基建投資,打消了市場前期由于三季度GDP數(shù)據(jù)超預(yù)期,繼而認(rèn)為基建投資力度可能下降的疑慮。本次增發(fā)國債的方式和時(shí)間點(diǎn)更值得考慮。看似特殊國債,本質(zhì)卻是一般國債,有利于地方化債和經(jīng)濟(jì)建設(shè)。本次增發(fā)國債的時(shí)間處于2023年尾聲,顯示財(cái)政政策支持經(jīng)濟(jì)增長的決心,這是超乎市場預(yù)期的。

3、總結(jié)

宏觀預(yù)期方面,近期增發(fā)國債對GDP的貢獻(xiàn)大概率體現(xiàn)在基建投資,打消了市場前期由于三季度GDP數(shù)據(jù)超預(yù)期,繼而認(rèn)為基建投資力度可能下降的疑慮。而對于實(shí)際情況而言,目前國內(nèi)總需求處于低位,此舉有望得到階段性修復(fù)好轉(zhuǎn)。

供應(yīng)端方面,11月份型鋼供應(yīng)端仍有下降空間,但經(jīng)過前期一波黑色面拉漲,鋼廠減產(chǎn)的決心出現(xiàn)動(dòng)搖,型鋼廠生產(chǎn)成本十一月未見大幅惡化,未到主動(dòng)大幅減產(chǎn)痛點(diǎn),11月供應(yīng)端產(chǎn)量下降有限。

需求方面,在各地拼經(jīng)濟(jì)的背景下,需求還是有一定的韌性,盡管局部區(qū)域需求季節(jié)性回落,但部分地區(qū)是難得的施工季節(jié),在貨幣政策持續(xù)發(fā)力,財(cái)政政策也開始發(fā)力的背景下,11月部分區(qū)域的需求還是會(huì)有進(jìn)一步改善。

綜上所述,供需維持弱平衡的狀態(tài)下,預(yù)計(jì)11月國內(nèi)型鋼價(jià)格或?qū)^(qū)間震蕩運(yùn)行。

資訊編輯:閆明遠(yuǎn) 021-26093700

資訊監(jiān)督:陳業(yè)亮 021-26094230

資訊投訴:陳杰 021-26093100

免責(zé)聲明:Mysteel發(fā)布的原創(chuàng)及轉(zhuǎn)載內(nèi)容,僅供客戶參考,不作為決策建議。原創(chuàng)內(nèi)容版權(quán)歸Mysteel所有,轉(zhuǎn)載需取得Mysteel書面授權(quán),且Mysteel保留對任何侵權(quán)行為和有悖原創(chuàng)內(nèi)容原意的引用行為進(jìn)行追究的權(quán)利。轉(zhuǎn)載內(nèi)容來源于網(wǎng)絡(luò),目的在于傳遞更多信息,方便學(xué)習(xí)與交流,并不代表Mysteel贊同其觀點(diǎn)及對其真實(shí)性、完整性負(fù)責(zé)。申請授權(quán)及投訴,請聯(lián)系Mysteel(021-26093397)處理。