Mysteel月報:11月生鐵市場維持窄幅震蕩走勢

概述:回顧10月全國生鐵市場行情,整體呈現窄幅震蕩的走勢。月內原材料成本維持高位,生鐵企業虧損擴大,開工積極性明顯下降,然下游鑄造企業對生鐵需求有限,商家心態不樂觀,多謹慎操作為主。“金九銀十”預期已落空,接下來北方地區將進入采暖季,生鐵市場需求淡季也將來臨,那么生鐵市場走勢如何,筆者從以下幾方面進行簡單闡述。

一、10月生鐵市場價格窄幅震蕩調整 成交重心下移

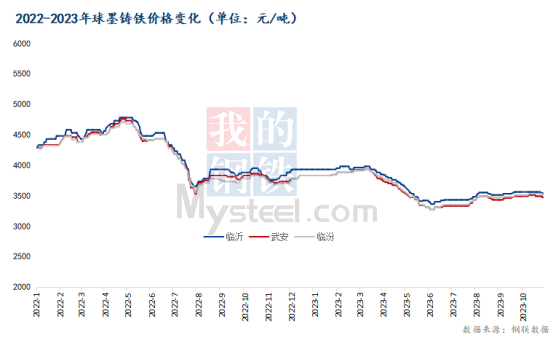

10月中上旬焦炭開啟第三輪提漲,鐵礦石價格高位震蕩,原材料成本對生鐵價格支撐偏強,商家挺價意愿較濃,部分報價小幅上調,但因廢鋼價格走低,生鐵性價比下降,下游企業用廢意愿不斷增加,對生鐵需求有限,生鐵企業高價出貨受阻,廠內生鐵庫存持續累庫,部分商家為促成交有暗降出貨現象,整體成交重心有所下移。截10月31日,煉鋼生鐵L8-L10臨沂月環比下調40元/噸,報3250元/噸,臨汾月環比持平,報3300元/噸;鑄造生鐵Z18臨沂月環比下調40元/噸,報3450元/噸,臨汾月環比上調20元/噸,報3540元/噸;球墨鑄鐵Q10臨沂月環比下調20元/噸,報3510元/噸,臨汾月環比持平,報3480元/噸。

圖-1 煉鋼生鐵價格變化

圖-2 球墨鑄鐵價格變化

二、全國生鐵企業高爐產能利用率明顯下降

受生鐵利潤持續虧損及下游需求低迷影響,生鐵企業開工積極性明顯下降,部分高爐新增停產檢修,產能利用率寬幅下降,且后期仍有部分廠家有停產計劃,因此預計11月生鐵企業高爐開工率將繼續下降。截止10月27日,全國樣本生鐵企業64座高爐中有28座停產檢修,檢修高爐容積合計7329m³,周度產能利用率為56.81%,周環比下降0.56%,月環比下降8.80%。廠內生鐵庫存45.3萬噸,周環比增加3.92萬噸,月環比增加14.28萬噸。

圖-3 生鐵企業高爐產能利用率走勢圖

三、全球生鐵產量互有增減

根據世界鋼鐵協會公布的最新統計數據顯示,2023年9月份全球高爐生鐵總產量較2023年8月份相比小幅減少,全球直接還原鐵產量較2023年8月份相比小幅增加。

統計數據顯示,2023年9月份,全球40個主要生鐵生產國共產生鐵105641千噸,與去年同期相比減少0.97%。全球直接還原鐵產量為10233千噸,與去年同期同比增加8.30%。

圖-4 全球高爐生鐵產量(千噸)

圖-5 全球直接還原鐵產量(千噸)

四、下游企業采購積極性維持弱勢

煉鋼生鐵,月內沙鋼廢鋼采購價格累計下調110元/噸,生鐵性價比再度下降,部分鋼廠暫停或減量采購生鐵。鑄造生鐵和球墨鑄鐵方面,下游鑄造企業訂單稀少,僅以少量剛需采購為主,疊加生鐵價格保持高位,部分鑄造企業尋求低價廢鋼資源代替生鐵,對生鐵需求持續減量,生鐵企業出貨受阻,廠內庫存明顯累庫。

五、總結

焦炭方面:預計11月初鋼廠會落地第二輪提降行為,不過考慮到需求高位和庫存低位現實,焦炭不具備深跌條件,一共暫看兩輪跌幅,第二輪提降落地存在一定難度。中下旬鋼廠有利潤修復預期,前期因利潤問題減產的高爐也會隨之復產,需求上升帶動采購表現增量,同時市場看跌情緒轉變后會帶來鋼廠低庫存后的冬儲補庫預期以及帶動貿易商入場參與的積極性。這樣造成供需格局的再次反轉,價格出現企穩反彈機會。不過需要注意的是鋼焦利潤同屬低位的前提下,低庫存又是行業常態,意味著價格漲跌高度都不會太大,目前看反彈高度將會和前期跌幅保持相對一致,均在兩輪左右。

鐵礦方面:從平衡表的推演可以看到,11月鐵礦石整體供需平衡,港口庫存基本持穩,而日均鐵水產量在鋼廠虧損壓力不斷增加情況下或仍有7萬噸左右下降空間,前期鐵礦石價格偏弱為主。進入下旬后,隨著鋼廠完成后半程減產,成材庫存季節性去庫,給鋼材價格反彈提供支撐,疊加焦炭經過一輪提降周期,鋼廠利潤或有一定修復,市場開始交易鋼廠復產,礦價受此影響開始反彈。

廢鋼方面:資金托底經濟持續回暖,市場投資信心有所增加,且廢鋼性價比持續攀升,一定程度或將利好廢鋼價格。然而,鋼廠廢鋼到貨足夠日耗,且成材表需無明顯增加,市場投機持續時間不定。因此,需要關注鋼廠廢鋼到貨的持續性及利好政策的消化情況,預計短期廢鋼市場或將穩中偏強。

供需方面:受利潤持續虧損影響,部分生鐵企業推遲復產時間或有新增停產計劃,生鐵資源供應仍有減量預期,但整體出貨不暢,廠內庫存持續累庫,生鐵供應壓力繼續增加;需求方面,廢鋼價格雖然小幅上漲,但性價比仍高于生鐵,下游企業用廢意愿較高,生鐵需求僅以少量剛需為主,因此生鐵市場供強需弱格局短期難有改善。

綜上所述,焦炭降價空間或有限,且鐵礦石仍將高位盤整,原材料成本繼續支撐生鐵價格,然下游需求短期內難有改善,因此在成本和需求博弈下,預計11月生鐵市場維持窄幅震蕩的走勢。