Mysteel周報:鋼結構原材料價格監測(9.25-9.28)

核心觀點:28日國內主要品種多數下跌。主要品種中,熱軋板卷均價報收3810元/噸,周環比下跌20元/噸;中厚板均價報收3820元/噸,周環比下跌20元/噸;H型鋼均價報收3550元/噸,周環比下跌20元/噸。小長假期間,生產企業基本處于正常運行狀態,少量企業減產/檢修,而市場和終端則因短期休市,資源消耗動力明顯減弱,因而會出現規律性累庫現象。且在節后運輸條件恢復后資源陸續入庫,依據往年規律,或有2周左右的持續累庫,因而使得供需結構環比表現偏弱,周消費下滑。從宏觀表現來看,國外美聯儲加息預期增強,對商品價格施壓,而國內央行會議雖再提加大宏觀力度,但短期見效有限。綜合來看,小長假季節性累庫及需求偏淡,使得市場出現階段性悲觀情緒,疊加宏觀提振有限和盤面壓力,因而節后整體鋼價表現大概率偏弱運行。

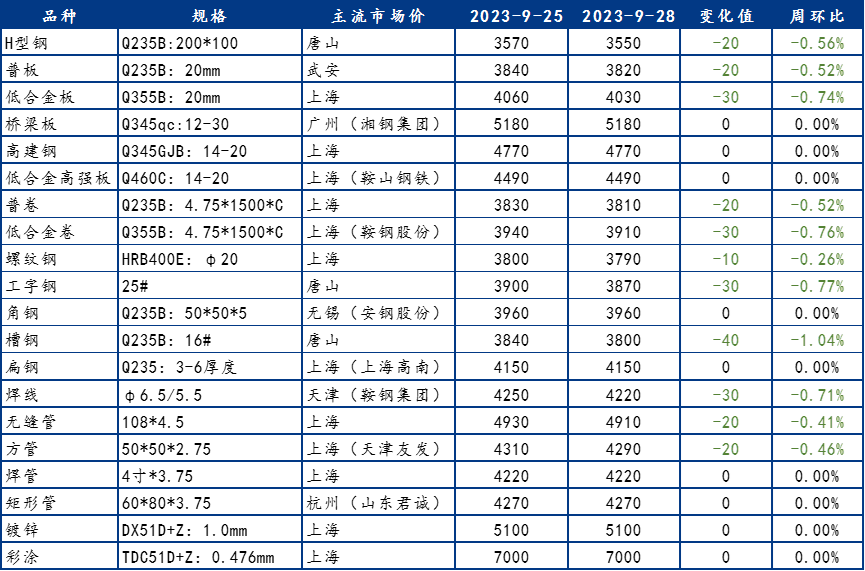

一、原材料品種價格監測

截止2023年9月28日,各原材料當日即時價格以及價格周環比情況如下:

二、鋼結構原材料基本面分析——鋼材篇

主要內容摘要①——型鋼:

本周全國型鋼價格趨弱運行,從盤面來看,周內期螺盤面高位回落,截止至節前收盤出現小幅拉漲。成品材價格周內也跟坯呈現下滑態勢,長流暢鋼企利潤不佳,供應情況月內震蕩走低。需求上,多數鋼貿商對“銀十”市場態度依舊較為謹慎,終端根據訂單情況按需補庫,僅有少部分存在節前補庫行為。整體來看全國主流城市工角槽全國均價較上周下跌30元/噸左右,H型鋼全國均價較上周下跌20元/噸左右。

主要內容摘要②——中板:

本周中厚板市場整體價格震蕩走弱運行,整體成交情況表現一般。本周鋼廠產量增加5.55萬噸,生產積極性表現小幅上升。資源方面,本周社庫加廠庫增加8.84萬噸,社會庫存繼續增加。需求方面,本周中厚板消費量為156.85萬噸,較上周增加2.56萬噸,消費量月環比減少1.94%。下游采購節奏積極性表現一般。市場情緒面方面,貿易商整體短期看穩為主。綜合來看,預計下周國內中厚板行情或將窄幅震蕩運行。

主要內容摘要③——熱軋:

本周國內熱軋板卷價格小幅下降。全國24個主要市場3.0mm熱軋板卷價格均價為3991元/噸,較上周下降29元/噸;4.75mm熱軋板卷均價為3925元/噸,較上周下降30元/噸。從各區域的庫存數據看,跌幅最大的區域是華南地區,較上周下跌3萬噸,增幅最大的區域是東北區域,較上周上升0.68萬噸。市場供需矛盾并未呈現緩和,節前補庫需求較為謹慎,市場信心偏差。就供應端看,在毛利潤尚存的情況下,整體產量仍繼續維持高位,短期難以出現下降。就節后補庫看,可補庫總量不會較當前略多,需求略平穩的狀態下,壓力仍會呈現繼續保持。就節后看,庫存或將繼續累增,矛盾難以緩和的情況下,基本面矛盾會繼續呈現高位,對于價格或將造成頂部抑制,震蕩偏弱的結構。

主要內容摘要④——焊管:

本周全國焊管價格穩中趨弱運行,周初原料帶鋼價格下跌,焊管成本支撐逐步下游,下游需求維持剛需水平,焊管價格上漲乏力,商家多降價促成交。節前詢單情況增加,但實際成交情況并不理想,因到貨成本較高,部分市場調價意愿較低,商家對“金九”預期稍有落空。

目前節假日期間,市場觀點較為分化,一部分認為成本支撐力度較強,對價格有較大支撐作用,另一部分認為需求較弱,市場在交易現實的情況下,價格或有走弱可能。通過歷史數據來看,十一節假日運行期間,各品種價格多有上漲。管廠放假情況來看,各大廠放假時間3-8天不等,原料庫存維持中低水平。綜合來看,節前備貨意愿上偏弱,維持當前局面,節假日期間實際需求方面放量或并不明顯,隨著近幾日供應小幅減少,預計節后國內焊管價格或小幅趨強運行。

三、鋼結構行業動態信息一覽

內蒙古杭蕭簽訂內蒙古通威20萬噸高純晶硅項目鋼結構工程

據“杭蕭鋼構”公眾號,近日,杭蕭鋼構(內蒙古)有限公司(以下簡稱內蒙古杭蕭)成功簽訂內蒙古通威硅能源有限公司20萬噸/年高純晶硅項目鋼結構工程。

該項目位于包頭市昆都侖區金屬深加工園區,內蒙古杭蕭將負責該項目鋼結構一標段的806A回收+附屬內管廊等的鋼結構工程采購、深化設計、制作、安裝、運輸等內容;項目結構類型為化工框架。