Mysteel:型鋼品種2022年市場回顧與2023年展望

概述:2022年全年型鋼價格走出先揚后抑的走勢,5-6月份價格大幅下跌,上半年和下半年價格呈現出高低2個臺階,型鋼基本面呈現供需雙增的格局,但原料價格相對堅挺,而供應增幅大于需求增幅,鋼企利潤呈現大幅壓縮,臨近年末在利好市場強預期下,價格逆勢上漲收尾,也一定程度抬高冬儲價格,2023年型鋼新增產能投放仍然將超過一千萬噸,型鋼行業供大于求格局難改,鋼鐵企業盈利空間需要政策給予,政策性減產或許是維持盈利的最后也是不二之策,型鋼價格重心將會繼續下移,全年高點或在二三季度需求快速釋放帶來的契機。

一、2022年型鋼市場回顧

(一)2022年型鋼價格重心下移

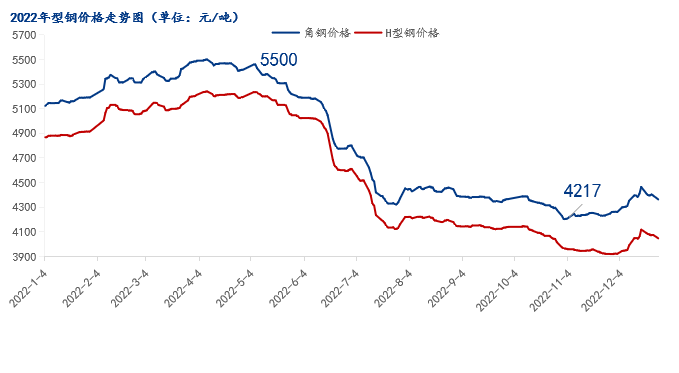

截止2022年12月30日,Mysteel型鋼價格絕對價格指數4222.01,較去年同期(5026.23)下降16%,以角鋼品種為例,全國角鋼均價4363元/噸,較年初下跌15.33%,較去年同比減19.1%,4月份年內高點,全國均價5#等邊角鋼價格5500元/噸,較21年最高點(6417元/噸)減少917元/噸;“滑鐵盧”行情,5-7月最大跌幅達1167元/噸,強預期過后供大于求局面導致價格快速回落。

圖1:2022年國內角鋼均價走勢圖 數據來源:鋼聯數據

型鋼全國均價從年初開始小幅攀升,伴隨著一季度市場需求的穩定,型鋼價格在4月之前基本處于偏強運行的態勢,但從5月開始,需求出現一定的放緩,市場庫存慢慢累積,加上宏觀層面美聯儲加息預期走強,全球資金流動性有明顯減弱,型鋼價格跟隨市場走出持續下跌的態勢。到了三四季度,市場需求疲軟以及宏觀資金面收緊繼續影響大宗商品的價格,之后基本保持底部震蕩運行,但疫情管控措施調整后,后市經濟利好的強預期提振市場信心,型鋼價格臨近年末以小幅反彈收尾。

表1:2018-2022年型鋼品種均價匯總 單位:元/噸

(二)型鋼品種價差變化

圖2:2022年型鋼品種內價差走勢圖 單位:元/噸 數據來源:鋼聯數據

品種內價差相比,工字鋼與H型鋼之間價差是擴大了一個臺階,主要是H型鋼今年供應方面不降反增,出貨壓力相對比較大。不同品種間價差對比來看,型鋼相對板材走勢比較強勁,但是跟螺紋相比有些弱勢,主要還是由于下半年建材廠減產比較厲害,而型鋼還是正常生產的狀態。跟鋼坯對比來看,也是空間收窄的走勢,型鋼廠的利潤也處于盈虧邊緣。

表2:2018-2022年工字鋼與其他品種價差變化 單位:元/噸

型鋼品種內價差:工字鋼與H型鋼價差(正值)呈現拉大趨勢;型鋼與其他品種價差:2022年與其他品種價差數值增大,從價差表現上看螺紋、帶鋼有優勢,鋼坯漲幅較大壓制型鋼軋鋼利潤。

表3:2018-2022年H型鋼與其他品種價差變化 單位:元/噸

(三)型鋼品種價差變化

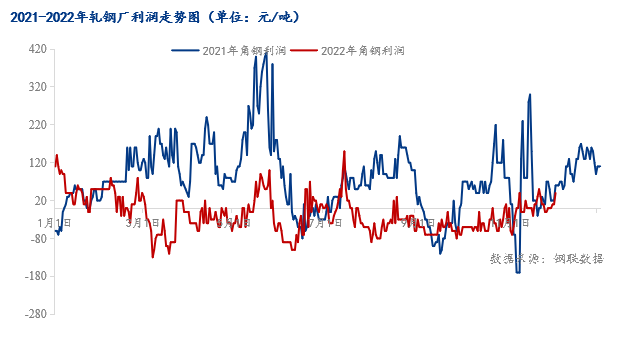

圖3:2022年H型鋼鋼企理論利潤走勢圖 單位:元/噸 數據來源:鋼聯數據

2022年高爐民營鋼廠H型鋼理論利潤平均245元/噸,同比減71%;獨立軋鋼企業角鋼理論利潤15元/噸,同比減62元/噸。

圖4:2022年軋鋼企業型鋼理論利潤走勢圖 單位:元/噸 數據來源:鋼聯數據

從成本方面來看,我們可以直觀的看到今年軋材企業都是虧損的。影響因素天然氣價格以及方坯價格,今年天然氣價格是4元/方以上,同比上漲了1.2元/方,如果按照一噸型鋼用量50方來計算,每噸成品材要多花60元軋制費,所以軋材企業利潤只剩11元/噸。長流程角度,雖然今年鐵礦石價格呈現下跌,但是焦煤焦炭價格依舊在上漲,整體成本沒有售價回落的快。年初到現在市場價格下跌了1000多元/噸,導致現在型鋼利潤同比下降了71%.

(四)型鋼供應增加

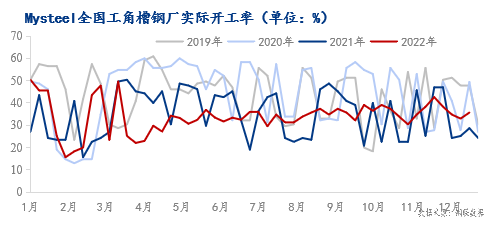

從鋼廠開工情況來看,今年全年以工角槽為主的調坯軋材廠開工情況都維持同比偏低的水平,鋼廠由于需求和成本的壓力,目前是在主動降庫存的階段,平均開工率同比下降了近10%,而高爐廠上半年維持偏低水平,但自下半年鐵礦等原料價格下來之后,鋼廠開工情況有了明顯反彈,開工率和產能利用率都有8%的增幅。

2022年全國工角槽產線平均開工率較去年減9.88%,H型鋼產線產能利用率增8.1%;

圖5:2022年工角槽產線開工率走勢圖 單位:% 數據來源:鋼聯數據

圖6:2022年H型鋼產線開工率走勢圖 單位:% 數據來源:鋼聯數據

高爐廠今年產量增加的比較多,主要也是H型鋼的生產廠家,而工角槽對應的調坯軋材廠今年由于大面積虧損,很多成本較高的廠家陸續停止了生產。

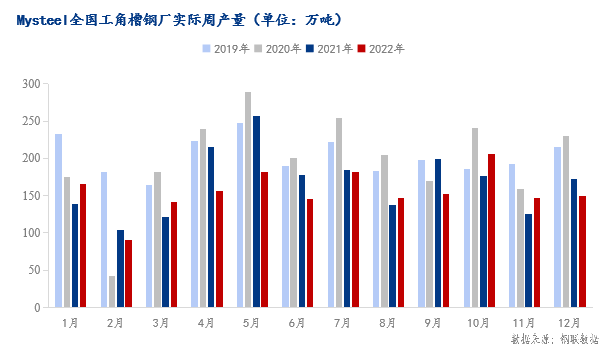

從數據可以看到,全國全樣本數據,工角槽產量2920萬噸,同比減2.3%,全國H型鋼產量1758萬噸,同比增7.5%。而且從今年開始,部分型鋼企業的萬能軋機開始生產不同品種,也提高產品的豐富度。

圖7:2022年全國工角槽產量分月走勢圖 單位:萬噸 數據來源:鋼聯數據

圖8:2022年全國H型鋼產量分月走勢圖 單位:萬噸 數據來源:鋼聯數據

(五)型鋼需求同比略有增加

圖9:2022年型鋼成交量走勢圖 單位:萬噸 數據來源:鋼聯數據

22年日度(同口徑)成交量均值2.9萬噸,同比增7.4%;

截止12月份2022年電網工程累計投資1905億元,同比增9.86%;

銷售各類挖掘機械產品161033臺,同比下降33.2%;

中國挖掘機產量為17236臺,同比下降36.18%。

型鋼下游需求各行業有分化,以地產為主的建筑行業需求下降比重最大,而其他行業需求穩或略有增幅,型鋼整體需求小幅抬升。

(六)型鋼庫存變化

圖10:2022年工角槽鋼廠庫存走勢圖 單位:萬噸 數據來源:鋼聯數據

圖11:2022年H型鋼鋼廠庫存走勢圖 單位:萬噸 數據來源:鋼聯數據

2022年廠內庫存平均水平高于2021年;

2022年工角槽社庫平均值同比2021年減6.5%,H型鋼社庫減2.1%;

截止12月29日,社庫:工角槽62.29萬噸,H型鋼69.27萬噸;

從庫存情況來看,今年不管是工角槽還是h型鋼廠庫都處于近幾年高位,資源基本上都集中在上游,社庫保持逐步回落的趨勢,H型鋼由于基本都是有協議量,所以商家基本每月出貨壓力都比較大,我們大的H型鋼貿易商大多都維持在1萬四五的庫存水平,現在H型鋼社庫很難繼續下降的狀態。而工角槽這邊都是按需訂貨,商家庫存壓力沒有那么大,所以近幾個月社庫持續回落。

圖12:2022年型鋼社會庫存走勢圖 單位:萬噸 數據來源:鋼聯數據

(七)型鋼進出口情況

圖13:2020-2022年型鋼進口情況走勢圖 單位:萬噸 數據來源:鋼聯數據

截止11月份,國內型鋼進口總量同比減17%,國內價格同比去年下行,對于進口資源有一定抑制作用。

圖14:2020-2022年型鋼出口情況走勢圖 單位:萬噸 數據來源:鋼聯數據

截止11月份,國內型鋼出口總量同比增26%,國內資源利潤壓縮,轉向出口,尤其以馬鋼、鑫達、津西等鋼企在重型材、高強度H型鋼,高附加值產品上,出口體量增加,其中重型材出口同比增158%,在國際建筑行業應用上有了一定影響力。

國內型鋼進出口維持“凈出口國”,貿易順差在300萬左右。

二、2023年型鋼市場展望

(一)前期宏觀利好強預期提振市場 后續政策性發力有待觀察

1、地產有望企穩

國內穩房地產16條出臺會刺激黑色產業鏈企穩預期。

人民銀行上海總部:近期房地產金融政策文件精神,部署落實落細落地金融支持房地產市場平穩健康發展16條措施、調整優化房企股權融資5條措施等,多措并舉做好金融支持房地產市場平穩健康發展工作。

2、疫情管控

自2023年1月8日起由“乙類甲管”調整為“乙類乙管”,這是我國新冠疫情防控政策的一次重大調整。

有關聯防聯控機制綜合組:不再對跨地區流動人員查驗核酸檢測陰性證明和健康碼,不再開展落地檢,近期多省市取消公共場所核酸查驗,病毒毒性下降,疫情管控繼續趨松。

【因時因勢優化疫情防控措施】持續優化政策是做好疫情防控工作的重點,執行好政策關鍵是科學精準。要落實好屬地、部門、單位、個人的四方責任,充實基層專業防控力量,強化社區醫療衛生機構分級診療,加強全人群特別是老年人免疫接種。要做好政策的平穩有序銜接,加快治療藥物和醫療資源準備,把防控資源更多地投入到重點人群身上。要堅決避免層層加碼,最大限度地減少疫情對經濟社會發展的影響。

3、粗鋼限產

后續需要關注粗鋼減產政策情況,行政減產概率不大,但環保類限產依然存在。中央對于穩經濟的態度堅決,可能會有超預期的政策發布,鋼價也有超預期運行的可能性。

國內經濟在12月16號經濟會議定調后,增速大概率好于海外,防疫政策放松、房地產政策向好、穩中求進及其他政策扶持下,國內逐步復蘇,預計明年上半年經濟增速或高于下半年,二季度表現或更為明顯。

(二)下游需求邊際增加 遠期期望值較高

表4:2017-2022年熱軋型鋼下游應用占比變化

Mysteel預估型鋼的建筑行業需求增速將有所緩慢,從型鋼的需求結構來看,建筑行業的降幅是比較大的,雖然有基建板塊對沖,但是總量上還是有缺口,建筑行業仍然占最大比重。型鋼下游加工體量大,裝配式建筑的普及提升了型鋼的用量。遠期來看型鋼需求增長期望值較高,像疫情后,很多地區開始加大建設物流園、倉庫這些做中轉,光伏新能源所用建筑結構都是新的增量點。

表5:熱軋型鋼加工業與體量

型鋼下游分散,建筑構件占比依然最大;建筑行業螺紋鋼體量減少,型鋼利用有所增加,尤其裝配式建筑的普及提升了熱軋型鋼的用量;

型鋼下游加工體量大,80%以上需要再加工;再加工比例增加,提升了型鋼的實用性以及附加值,利于產業發展。

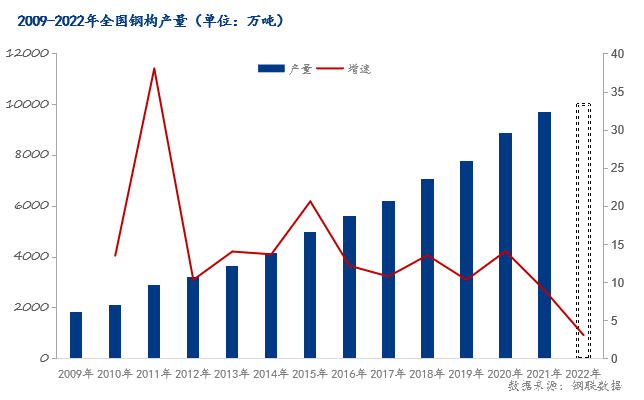

圖15:2009-2022年全國鋼構產量走勢圖 單位:萬噸 數據來源:鋼聯數據

《鋼結構行業“十四五”規劃及2035年遠景目標》提出到2025年,全國鋼結構用量達到1.4億噸左右。根據要求,預計未來5年裝配式建筑用鋼結構復合增速超40%,國內鋼結構用量整體復合增速約9.5%。

隨著中央對于裝配式建筑發展政策的不斷明確,地方政府的配套政策也在密集落地,部分省市在出臺裝配式建筑專門指導意見和相關配套措施的同時,也紛紛提出鋼結構建筑發展規劃,明確鋼結構建筑形式的推廣實施范圍以及各類新建建筑中鋼結構應用比例。

根據中國鋼結構協會數據,熱軋型鋼占比14.3%,替代品-冷彎型鋼,與鋼構主要板材用鋼是型鋼主要威脅。

總體而言型鋼下游面臨多樣化需求且體量較為穩定,但整體需求釋放緩慢,增長幅度不及預期,遠期型鋼需求增長期望值較高,型鋼需求低合金型鋼、高強度型鋼、高附加值型鋼,以及重型材有一定增加,但總量較少且規范缺少一般定制為主。

(三)熱軋型鋼產能繼續新增

表6:2023年熱軋型鋼新增產線擬投產情況 單位:萬噸

預估:新增1490萬噸,淘汰200萬噸,新增H型鋼占比最多;新增區域在華南區域、西南區域和華北區域;淘汰區域主要是在華北區域;區域投放競爭加劇,華東將成為主戰場;消費地區域產能投放增加,部分產能退出,主要是軋鋼廠;產品升級,促進型鋼產業鏈向下發展。未來也會有更多的資源向華東、西南西北傾斜。目前市場壓力集中在上游,部分調坯軋材鋼廠面臨生存、淘汰的問題,上游行業結構將進一步優化,今年唐山有很多更新換代,型鋼廠的銷售模式向協議代理轉型,資源投放也將更加劇烈。

圖15:2009-2022年全國鋼構產量走勢圖 單位:萬噸 數據來源:鋼聯數據

圖16:2011-2022年全國型鋼產量走勢圖 單位:萬噸 數據來源:鋼聯數據

2023年預估全國型鋼產量6080萬噸;新增區域在華南區域和華北區域;品種新增主要是H型鋼,工角槽略增,其他熱軋型鋼增幅不大;新增產量主要來自于一方面,新增H型鋼產能較多,另一方面,長材中相對而言H型鋼利潤較好,鐵水或向H型鋼轉移。

(四)熱軋型鋼原料需求偏低 價格下行為主

表7:2020-2022年熱軋型鋼原料價格對比 單位:元/噸

鐵礦石:未來消費需求將減少,供應將過剩。下半年鋼廠生產將呈現下降趨勢,2022年生鐵產量下降至8.52億噸,鐵礦石需求預計下降至13.8億噸。海外市場鋼廠生產下降,將導致部分資源分流至我國。2023年,國內生鐵產量仍有下降空間,需求將是影響礦價的主要因素,鐵礦石需求將降至13.55億噸,而鐵礦石四大礦山生產銷售調整將慢于需求,供應寬松格局難改,礦價承壓下行。

焦炭:2023年,在焦企跟隨鋼廠需求調整生產背景下,焦企調價被動,疊加焦煤供應緊張情況緩解,成本回落,預計2023年焦價呈現下跌。

鋼坯:2023年鋼坯區域性供需錯配將階段性存在,供需或均有減量,但仍有缺口,高價位行情難以再現,預計2023年全年均值將下降,或出現波動較大寬幅震蕩,預估在3600元/噸左右范圍。

(五)價格高位庫存偏低 冬儲積極性不高

調研統計了貿易商對于冬儲的計劃以及對于2023年行業發展的預判兩個方面。

首先關注貿易商對于冬儲計劃的情況。根據貿易商反饋,由于近一個月期螺價格的反彈,市場商家心態有所好轉,但相比去年總體冬儲意愿有所下降。從今年的調研來看,目前唐山型鋼出廠價格為4100元/噸附近,有35%的貿易商以3701-3900元/噸的冬儲價格冬儲意愿最強,30%的貿易商接受3901-4100元/噸的冬儲價格,有20%的貿易商希望價格跌到3501-3700元/噸的冬儲價格時才考慮操作,總體來看,價格處于漲跌兩難的局面,而當價格大于3901元/噸以上時有35%的貿易商愿意進行冬儲。

圖17:2022年型鋼冬儲意愿調研 單位:元/噸 數據來源:鋼聯數據

(六)強預期推動價格上漲 弱復蘇后價格中樞仍下移

利多方面:

供給部分壓縮:在低利潤形勢下,調坯軋材廠供應收窄;

成本支持:鐵礦、煤焦以及鋼坯強勢堅挺對于成品材型鋼有一定支撐;

政策發力:疫情管控措施優化,12月刺激經濟增速加快,鋼價淡季上漲;

裝配式建筑、機械行業需求增加:兩方面仍有需求繼續增加的可能。

利空方面:

供應繼續增加:新增產能的投產、長流程鋼企產能利用率繼續維持較高水平,產量預期增加達400萬噸;

庫存存一定累積預期,冬儲操作不積極,總庫存累庫壓力給價格帶來下行壓力;

成本利潤;H型鋼利潤相對其他品種而言有一定利潤,仍有擠壓利潤的可能;

需求端:型鋼下游分散,整體需求邊際增加效應不明顯。

總結:宏觀政策發力將繼續對價格形成支撐,疫情管控優化提振市場信心,四季度價格反彈力度強勁,但也進一步抬高冬儲價格,庫存累庫壓力以及需求季節性萎縮短時間內價格仍有下行壓力;而全年來看2023年型鋼供給繼續增加,尤其H型鋼產品增幅明顯,H型鋼利潤在行業發展增速不及預期下,工角槽保持緊平衡狀態,新增產能與退出產能相當,總體而言型鋼2023年下行壓力主要來自于上游供給增加,鋼企利潤仍將壓縮,價格重心將下移,高點或在二三季度出現。